中国経済の行方が、インド太平洋地域の政治的安定性に大きな影響を与える要因の一つであることは言うまでもない。中国は、対外的に覇権的な傾向を強め、関係各国の大きな脅威となっている。その中国経済が一時の勢いを失い、停滞の兆しを示しつつある。その原因の一つは、住宅バブル崩壊の懸念である。

中国最大の不動産開発業者である恒大集団の債務危機が、2021年9月に明るみに出され、有利子負債は2兆元以上に達しており、支払い満期の負債が続々と積み重なりつつある。一方では、住宅バブルに警戒感を強める政府は、不動産向け貸出を抑制するなど不動産市況抑制を進めており、恒大集団を無条件に救済するという流れにはないようにみえる。本格的な金融危機の経験の乏しい中国政府がこの問題を適切に対処できるかどうかは未知数である。より大きな懸念は、恒大集団の債務危機が氷山の一角にすぎず、不動産業全体が同じような問題を抱えており、この債務危機が引き金となって住宅バブル崩壊と金融危機へと伝染する可能性である。一部では、かりに住宅バブルが崩壊したとしても、中国の金融市場は規制されており、リーマン危機のような国際的リスク波及は限定的であるという見方もある。確実に言えることは、国内経済への影響は避けられないだろう。本稿では、住宅バブル崩壊が引き起こす中国リスクについて概観する。

IMFは、2022年現在、中国のGDP成長率の見通しを、2023-2026の間、ほぼ5%程度と予測している。仮に、中国の住宅バブルが崩壊したら、どのくらい経済的損失を被るのであろうか。過去の各国のバブル崩壊のエピソードを参考に推測してみよう。

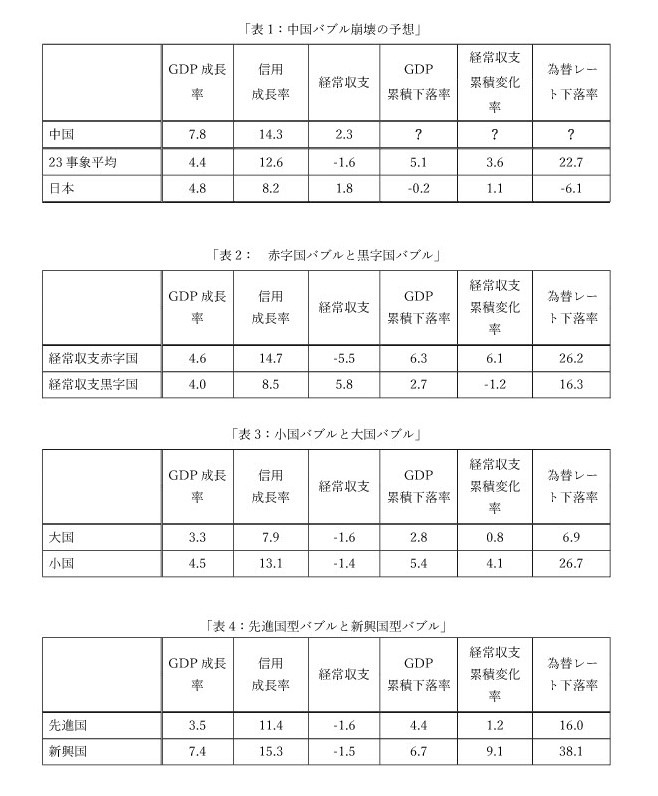

日本のバブル、1980年代の北欧諸国のバブル、アジア通貨危機、欧米の住宅バブルとリーマン危機のエピソードなど、21か国・23事象を対象として、バブル崩壊前後の銀行貸出、経済成長、経常収支、為替レートなどのマクロ経済変数の動きをまとめた。表1の「23事象平均」の欄は、これらの数値の単純平均を記載している。[1]

「GDP成長率」は、バブル好景気にあたる3年間のGDP成長率の平均を記している。バブル循環の「山」に対応するこの3年の選択には若干の注意を要する。具体的には、バブル崩壊が生じた「谷」から遡ること前々年までの3年間を選んだ。バブル好景気の成長率の23事象の平均は4.4%である。

「信用成長率」は、バブル好景気にあたる3年間の銀行貸出の成長率の平均値を記載している。信用成長率の平均は12.6%とGDP成長率平均の4.4%を大きく上回っており、実体経済の成長を上回る信用の拡大があったことを示唆している。一般に信用成長率がGDP成長率をある一定の期間にわたって上回る現象は「信用膨張(credit expansion)」と呼ばれるが、データはまさに信用膨張がバブル景気を支えている。

バブルが崩壊すると、金融機関は流動性不足とバランスシート悪化から機能不全に陥り、経済は深刻な不況に陥る。景気の落ち込みの深刻さを表す指標として考えたのが「GDP累積下落率」である。この指標は、バブル崩壊時のGDPの水準を基準にして、最大どれだけ落ち込んだかを成長率で換算して測った数字である。たとえば、フィンランドは危機が発生した翌年の1992年に成長率は-6.0%と落ち込み、翌年には-3.5%、翌々年には-0.8%とさらに落ち込み、次の年になってようやくプラス成長に回復している。この場合、GDP累積下落率は合計で10.3 %となる。GDP累積下落率の平均は5.1%である。バブル崩壊による経済的損失は経済成長率で換算すると5%程度ということになる。

「経常収支」は、バブル好景気の3年間の経常収支(対GDP比)の平均値を記載している。プラスの値は経常収支が黒字であり、国内経済の貯蓄過剰によって海外へ資金が流出している状態を表している。マイナスの値は経常収支が赤字であり、投資超過によって海外から資金が流入している状態を表している。経常収支の平均値は-1.2、つまりGDP比で1.2%の赤字であり、平均的には、経常収支赤字国でバブルが起きていることになる。

「経常収支累積変化率」は、バブル崩壊後に経常収支バランスが最大でどれだけ変化したかを表している。平均値の3.6%という値は、危機の発生によって経常収支は、1.2%の赤字から2.4%の黒字へと“改善”していることを反映している。累積変化率の値が大きいのは、いずれも経常収支赤字国であり、香港、韓国、マレーシア、タイ、アイスランドなどは8%を超えている。赤字国の場合、国全体で支出が所得を上回っており、海外から借金をするか、あるいは対外資産を取り崩すことによって差額を埋め合わせる必要がある。バブル崩壊によって金融危機が起きると、内外の不確実性が増大して海外からの借り入れを拒否されるので、調整には国内需要を圧縮するしかない。消費や投資を切り詰めた結果、急速に赤字国から黒字国に転換したというのが収支改善の真相である。

危機が起きて国内から資本が流出すると、自国通貨は売られて為替レートは減価する。「双子の危機」のエピソードが語るように、銀行危機は通貨危機を引き起こす場合もあるし、逆に通貨危機が銀行危機を引き起こす場合もある。「為替レート減価率」は、危機発生から1年の間で、最大どれだけ為替相場が下落したかを表している。平均値で見ると、22.7%の下落である。

ブームから不況へ至るバブル循環の典型的なパターンを要約してみよう。まず海外からの資本流入とともに国内経済において消費と投資のブームが起きる。金融機関は貸し出しを増加させ、資金需要はしばしば実需を超え、資金は大量に不動産市場に流れる。住宅や土地などの不動産価格は高騰し、貸し出し余力が拡大したと誤解した金融機関は、不動産を担保とした貸し出しをさらに拡大させる。資産価格高騰と信用膨張のスパイラルはこうして生まれる。

ハイマン・ミンスキーの指摘通り、銀行信用は融資の質を劣化させながら膨張を続ける。しかし、劣化するのは融資の質だけではない。資産バブルの発生で貸し出し機会が急速に拡大したと錯覚した金融機関は、過剰な利益を求めて資産規模を拡大しようとする。預金だけでは貸し出しが追いつかないので、安全性に問題のある“危ない資金”に手を出すようになる。つまり、調達資金の質も劣化するのである。アジア通貨危機ではそれが海外からの短期性資金であり、リーマン危機では証券化商品を担保に発行されたABCPであった。金融機関のバランスシートの拡大は、銀行の健全性の劣化というリスクを内包させながら進行する。

行き過ぎたブームには必ず揺り戻しがある。何かのショックで楽観から悲観へと人々の期待を一瞬に変える事態が発生すると、人々をつないでいた信用は崩壊して恐慌の始まりとなる。きっかけは様々である。北欧諸国の場合、ドイツ統合による欧州での金利上昇であり、日本のケースでは大蔵省が実施した不動産融資規制であり、アジア通貨危機では資金流入の途絶と為替レートの下落であり、そしてアメリカのリーマン危機では証券化商品市場の崩壊がきっかけとなった。

不動産価格の下落は信用収縮を引き起こし、そして信用収縮は不動産価格の下落を加速させる。海外からの資金流入は途絶え、高レバレッジで海外からの短期資金に依存してきた金融機関は一気に流動性危機に陥る。資金の借り手である企業のみならず資金の貸し手であるはずの銀行もまた流動性不足に追い込まれ、一国の金融システムは麻痺する。流入出へと資本の逆流が生じ、自国通貨は売られ、為替レートは下落する。危機の渦中で、資産価格下落、流動性不足、信用収縮、資金流入の途絶、自国為替レートの下落はほぼ同時並行ですすむが、その因果関係は様々である。そして企業も銀行も過剰債務の重荷に苦しむことになる。「バランスシート不況」の始まりである。

では、中国もまた、このような経路をたどるのであろうか。実は、世界の平均値で予想できるほど話は単純ではない。日本のケースを参考に考えてみよう。この表には、日本のケースの数値を掲げているが、23事象平均の数値と比較すると、類似点もあれば相違点もある。まず、類似点を見ると、ブーム期の「GDP成長率」はほぼ同じである。「信用成長率」はGDP成長率をかなり上回っており、信用膨張が観察される点も類似している。しかし、バブル循環のパターンを経常収支赤字国であることを前提に説明してきたが、日本のバブル期、経常収支は黒字である。むしろ日米貿易摩擦による黒字拡大が、プラザ合意に至り、資産バブルを惹起させる要因のひとつとなった。そしてその違いが、「GDP累積下落率」「経常収支累積変化率」「為替レート減価率」の値が、平均値と大きく違っていることと関係している。

バブル循環を経験した国には、日本のみならず、いくつかの黒字国も含まれる。全体で見ると、23か国のうち、15か国が赤字国であり、9か国が黒字国である。経常収支バランスの影響をみるために、赤字国と黒字国を分けて考えてみよう。表2は、「赤字国バブル」と「黒字国バブル」を比較してまとめている。

ブーム期のGDP成長率にはさして違いはないが、危機直後の累積下落率には大きい違いが見られる。赤字国は6.3%と、黒字国の2.7%よりも2倍以上も大きい。ブーム期の経常収支は、それぞれ5.4%の赤字と、5.7%の黒字であるが、危機における経常収支累積変化率には大きな違いがある。赤字国は6.1%も改善しており、資本流入の途絶(サドンストップ)の性質を強く帯びているが、黒字国はむしろ1.2%赤字が増えており、危機の前後で資本の流出入に大きな変化がないことが見てとれる。これと対応するかのように、為替レート下落率にも違いが見られる。赤字国の26.2%に対して、黒字国は16.3%と低い。

GDP累積下落率が低いこともまた黒字国の特徴のひとつである。赤字国は6.3%とかなり高めであるのに対して、黒字国は2.7%と低い。バブル崩壊がパニック的な金融危機や通貨危機を引き起こす危機のパターンは主に赤字国に見られるもので、黒字国には必ずしもあてはまらない。投資家は、危機に直面して海外資産は手放すが、国内資産はなかなか売却しようとしないからである。つまり、資本流出の引き金を引くのは外国人投資家である。

日本の経常収支累積変化率が低く、為替レート下落率が低かったことは、黒字国であったことによって説明できる。さらにいえば、日本は、バブル崩壊後、為替レートが騰貴した国である。そして、日本は、GDP累積下落率がマイナスにならなかった唯一の国でもある。バブル崩壊直後の1992年頃に破綻した金融機関は一行もなく、当時の政府の対応を見ると、金融危機という認識はほぼ皆無ですらあった。

中国のバブルブーム期の3つの指標をみると、日本と似ていることに気が付く。なお、中国のバブルはまだ崩壊していないので、後半の3つの数値は空欄であり、またブーム期を定義できないので、2011-2015年の5年平均の数値を利用している。信用成長率はGDP成長率のほぼ2倍と信用膨張の兆候をみせており、経常収支もまた黒字を計上している。経済収支黒字国である中国の経済的損失は、日本と同じようにそれほど大きくないということとなる。

実はもう一点、中国が日本と似ている点がある。日本と同じように経済大国であり、GDPの大きさはアメリカに次いで世界第2位である。国家の経済規模の大きさの影響をみるために、大国と小国を分けて考えてみよう。「小国」とは、その国の貿易量や資本移動の大きさが世界市場に比べて無視できるほど小さく、その国の経済動向が貿易財価格や利子率に与える影響を無視できる国を指す。一方、経済規模が大きく、貿易財価格や利子率に影響を与えることができる国のことを経済学の世界では「大国」と呼ぶ。政治学の世界で、覇権国を大国とほぼ同義で使用するのとは違う。危機発生時に世界GDPのシェアが3%を上回る日本、アメリカ、イギリス、フランスの4か国を大国と定義し、残りの19か国を小国とした。表3は、大国と小国の平均値を比較している。

ブーム期のGDP成長率や経常収支にはそれほど大きな違いが見られないが、小国のほうが大国よりも信用成長率は2倍程度高い。一転して危機に陥ると、小国と大国の差はより明瞭になる。GDP累積下落率、経常収支累積変化率、為替レート下落率のいずれの数値をとっても、小国のほうが大きな値を示している。小国のほうが、GDPの下落が大きく、為替レートの下落も、経常収支の変動幅も大きい。この点から言えば、経済大国である中国の経済的損失は少なくなると予想される。

小国は金融政策の自由度が低く、政策金利の引き下げを銀行救済や不況対策の手段として使うことができない。「国際金融のトリレンマ」が示すように、資本移動の自由化、固定為替相場制、独立した金融政策の3つを共存させることは不可能である。固定為替相場制を採用して、資本移動を規制していれば、政策金利を引き下げることができる。しかし資本移動が自由化されると、国内金利の引き下げは海外への資金流出を引き起こすので、変動為替相場制に移行するか、国内金利を海外金利と矛盾のない水準に据え置くしかない。固定制を維持しようとする限り、金融政策の自由度を失う。

バブルが崩壊したとき、小国がとれる政策の選択肢は限られる。金融政策の自由度が低く、金融緩和を銀行救済や不況対策の手段として使うことができないからである。海外からの資本流入を追い風にして好景気に沸いた1980年代のスウェーデンとフィンランドは、為替レートを維持して通貨危機を未然に防ぐのか、金利を引き下げて国内の銀行危機に備えるかの二者択一を迫られた。両国とも最終的には前者を選択し、金利を引き上げて為替レートの安定を選んだ。トリレンマがもたらす政策上の制約が、北欧諸国の金融危機を深刻にした理由のひとつである。[2]

対照的なのが大国の代表ともいえるアメリカである。大国は危機の影響を軽減する様々な仕掛けを持っている。実際に、危機後のアメリカの景気後退がメディアでは大きく取り上げられたが、累積下落率で見たGDPの損失は3.4%と比較的小さかった。

以上の分析をもとに、中国のバブル崩壊後に予想されるシナリオを推論してみよう。結論から言えば、たとえバブルが崩壊しても経済的損失は必ずしも大きくないと予想される。まず、中国は大国であるために金融政策の自由度が高く、危機や不況への対策として金融緩和を割り当てることができるという強みがある。そして、中国は経常収支黒字国であり、新興国にありがちなパニック的な資本流入の途絶(サドンストップ)に陥る恐れは少ない。国内銀行が海外の金融機関から短期資金を大量に調達しているといったことはなく、海外資本への依存はほぼ直接投資に限られている。一般的に考えれば、そうである。こうしたタイプの経済は、バブルが崩壊しても危機の影響をある一定の期間、覆い隠すだけの“力”を持っている。パニック的な金融危機は起きないかもしれないが、不良債権処理や構造改革が遅れて長期不況に陥る危険性がある。停滞のパターンも日本を踏襲するかもしれない。

ただし、経常収支黒字国の強みを再考する余地はある。実は、中国は一度試されている。2015年、上海市場で生じた株価暴落をきっかけに、通貨危機のリスクに見舞われた。中国人民銀行は、膨大な外貨準備のドル資金を使って中国元を買い支え、政府は資本流出規制を強化した。経常収支黒字国ならではの強みを生かして危機を乗り切った。中国人民銀行の外国為替市場への度重なる介入もあって、ほぼ4兆円を誇っていた外貨準備は2015年から2016年にかけて3兆ドルへと1兆ドルも減少した。中国の国際収支表によれば、2015年に0.34兆ドル、2016年には0.45兆ドルの外貨準備の純減が計上されている。前年までの傾向を踏まえて、経常収支相当額が新規の外貨準備増に充当されていたと想定すると、最大で1.42 兆ドルの外貨準備の取り崩しを実施した計算となる。そしてそれは、主に外国人投資家による中国からの資金引き揚げにともなう中国元売りへの対処であったと考えられる。つまり、株式バブル崩壊に端を発した通貨暴落への危機を防ぐために、少なくとも1兆ドルを使ったこととなる。仮に、中国が潤沢な外貨準備を保有していなかったら、アジア通貨危機の再来であった可能性は高い。

表4 は、「新興国バブル」と「先進国バブル」を比較している。新興国バブルは、アジア通貨危機の7か国からなり、先進国バブルはそれ以外の国からなる。つまり、金融危機が通貨危機につながったケースとそうでないケースを区別しているともいえる。ブーム期のGDP成長率を比較すると、当時のアジア諸国が、先進国へのキャッチアップの過程にある発展途上経済であったことを反映して、新興国バブルは7.4%と、先進国バブルよりもかなり高い成長率を享受している。一方、累積下落率は6.7%と、先進国の4.4%より高く、「山高ければ谷深し」のたとえ通り、景気の山から谷への振幅は大きかった。振幅の大きさは、経常収支の動きにも反映されている。ブーム期の経常収支赤字の大きさは、両者でほぼ同じであるが、危機が発生した時の累積変化率には大きな違いがみられる。新興国は9.0%と異常に高い値を示しており、危機のタイプが資本移動の逆流をともなうサドンストップ型であったことを如実に表している。さらに、為替レート下落率の違いもまた、資本流出の激しさを鮮明にあらわしている。対外資本依存型の発展途上経済であったために、危機が資本流入の途絶(サドンストップ)の典型的なパターンのかたちをとったこと、自国の未熟な銀行制度や縁故経営にみられる脆弱なガバナンス構造など自律的な経済運営をする能力にいまだ乏しかったことなどが、危機の影響を深刻なものにしたといえるかもしれない。このように、バブル崩壊が通貨危機に飛び火したとすれば、中国といえども甚大な影響を被る可能性は否定できないのである。

では、中国の住宅バブルが崩壊したら、外貨準備をどのくらい取り崩すことになるのであろうか。やはり、再び1兆ドルほど取り崩すことになるのであろうか。結論から言えば、その考えは甘い。アラン・テーラーを中心とするグループは、主要17か国の140年にわたる長期データを使って、不動産バブルと株式バブルを比較している。[3] 彼らの報告によると、不動産バブルの背後には銀行の信用膨張が存在するケースが多く、かつ信用膨張を伴うときバブル崩壊の経済的被害は深刻である。対照的に、株式バブルは必ずしも信用膨張を伴っていないので、経済的損失は必ずしも大きくない。すると、1兆ドルでは足りないということになる。2倍の2兆ほど必要となるかもしれない。仮に、3兆ドルに達するならば、外貨準備は枯渇し、経常収支黒字国の強みは消える。中国元売りが殺到して、アジア通貨危機の再来となるかもしれない。国内からの資本逃避が激しくなれば、中国当局は、資本規制を強化して資金の海外流出を防ぐだろうから、危機は起きないと思うかもしれないが、事態は単純ではない。中国人の資金流出は防ぐことは出来ても、外国人の資金流出を防ぐことは容易くない。

経常収支は、資本の流出額から流入額を差し引いた“純(ネット)”の概念であり、流出額が流入額を上回るとき、経常収支は黒字であるといい、逆に、流出額が流入額を下回るとき、経常収支は赤字であるという。

図1は、中国が経常収支黒字国であることを示している。縦軸に、対GDP比の経常収支の大きさが測られており、1994年以降、継続して黒字国であることを示している。2006-2008年頃には、ほぼ10%に達する勢いであり、米国の経常赤字は対GDP比で6%に達した時期に対応しており、世界的な経常収支不均衡を意味する “グローバル・インバランス”が世界経済の不安定要因として取りざたされた頃である。

しかし、資金の流出額が“一様”に流入額を上回っているわけではない。資本の流れは、まず民間部門と政府部門に分かれている。政府部門の主要な項目は外貨準備増(減)であり、中国は、年によっては経常収支黒字を上回る規模で米ドル債を中心として外貨準備を蓄積してきており、資金の大きな流出要因である。一方、民間部門の資金の流れは、大きく「直接投資」「証券投資」「その他の投資(主に銀行貸出)」に分けてみることができる。全体として、資金流入傾向にあるが、主要な流入要因となっているのが、直接投資である。図に示されるように、ほとんどの時期で、直接投資は対外投資額よりも受入額の方が上回り、グラフは赤字の領域で記載されている。2015年以降、直接投資の純流入額(赤字額)は、データ上は減少傾向にあるが、中国が継続して直接投資の受入国であることには変わりない。

ブロナーを中心とする研究グループは、経済危機の前後に資本がどのように移動しているかと詳細に検証している。彼らの研究によれば、危機の直後、国内投資家による資金流出が生じるだけでなく、外国人投資家による資金引き上げが相当規模生じている。さらに、外国人投資による直接投資の引き揚げが相当規模にのぼると報告している。[4]危機が発生すれば、中国から海外への直接投資の流出は避けられないということとなる。

中国でバブル崩壊が生じて国内の金融危機が通貨危機へと伝染するかどうかは、流出する民間資本に対して、いまだ潤沢な外貨準備を使って、どこまで中国元を買い支えることができるかに依存するということになるであろう。そしてそれは、バブル崩壊の規模の大きさに大きく依存していることは明らかである。