1.はじめに

株式会社商船三井(以下,本稿では商船三井と略称する。)が北極海航路(Northern Sea Route)に3隻の「砕氷LNGタンカー」を配船している[i]ことは,周知の事実である。このことが,日本企業による北極海航路の利用といえるのだろうか? そして,そのことが「日本」の北極におけるプレゼンスを示しているとすれば,それはどういう意味で,そのように言えるのだろうか。以下,本稿において考察する。

2.輸送契約

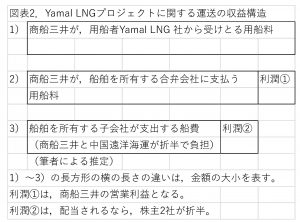

商船三井が獲得した輸送契約は,Yamal LNG社(LNGを開発・生産・販売するロシア企業)を用船者とし,商船三井を船主とする定期砕氷LNGタンカーに関する用船契約である。定期用船契約であるから,商船三井は,船に法定の船員を配乗し,堪航性を常に維持させて,いつでも用船者の航海指示に従って,航海できる状態にして,用船者に船を提供する契約上の義務を持つ。その役務の対価として,用船者であるYamal LNG社から用船料を収受することによって,利益を獲得していく。

したがって,用船契約における船主である商船三井は,用船契約における用船者であるYamal LNG社に「提供する船」を「用意」しなければならないし,船員を船に配乗しなければならない。用意というのは,所有していなければならないということではなく,第三者から用船して対処しても差し支えはないということである。

なお,この輸送契約においては,あくまでもLNGを輸出するロシア企業であるYamal LNG社が用船者として,関係船に直接(商船三井を経由しないで),航海指示(貨物の揚げ積み・航海を下すのである。

だから,例えば,日本の電力会社やガス会社が,Yamal LNG社からLNGを購入(そのLNGの購入代金には,輸送費分が含まれている。)し,船に,Yamal LNG社が,その売買契約に基づくLNGを船にSabetta港で積み込み,そのLNGを乗せた船が日本に向かったとしても,それは,あくまでもYamal LNG社の航海指示に基づく航海である。

3.船をどう用意したのか

(1)船の登録上の船主は誰か?

商船三井は,船を用意するにあたり,船舶所有(だけ)を目的とする外国子会社を,China COSCO Shipping社(中国遠洋海運集団公司)と折半の合弁で設立している[ii]。したがって,用船者であるYamal LNG社に対する契約責任としての船の提供を,商船三井は,子会社から船を定期用船して果たすということである。子会社とはいえ,定期用船するのであるから,親会社である商船三井は,この子会社に適切な用船料を支払う。

このプロジェクトに関係して,商船三井が定期用船契約を獲得した船は以下の4隻である(図表-1)[iii]。

このプロジェクトに関係して,商船三井が定期用船契約を獲得した船は以下の4隻である(図表-1)[iii]。

そのいずれもが,香港船籍であるから,商船三井とChina COSCO Shipping社(中国遠洋海運集団公司)が設立した船舶保有会社は,香港法人ということになる。名義上は,この香港法人が,造船会社に船を発注する[iv]。

日本の海運会社が香港船籍を選択することは,不自然なことではない。船主と関係する者(金融機関・用船者)が経済的に2種類の便益を受けることが出来るからである[v]。

1つには,船舶建造資金の融資を実行する金融機関にとっての便宜である。香港船籍ということであるから,金融機関が担保物としての船舶に設定する抵当権[vi]に関して,判例が既に豊富に存在する英国法の系統の法令が適用されるから,金融機関及び海事弁護士に予見可能性を与え,これが実務上,便利だからである。今1つは,船の用船者…運航管理者(この場合は,Yamal LNG社)にとっての便宜である。船の用船者,船を船主から定期用船して,船を具体的な航海に就航させるとき,どこの港に入港させようと,それは用船者の自由であるが,港費(入港に伴って生じる経費)や燃料費は,用船者が負担する。これはレンタカーを借りた人が,ガソリン代や高速道路の料金を負担し,レンタカー会社が負担しないことと同じである。

香港船籍の船は,中国本土との港に入港するときに,中国籍船と同等の扱いを受けて港費の料金で優遇を受ける[vii]。このヤマルLNGのプロジェクトで生産されるLNGは,かなりの量が中国に輸送される。中国本土での港費に優遇をうけることは用船者にとっては経済的にメリットがある。船籍の選択は船主の事項だが,用船者の利益を考慮することは,船主として自然なことである。

なお,いうまでもないことだが,香港船籍ということであるから,船に対する外交保護権は,中国本土政府が行使し,船に対する行政権は,香港政府が行使する事を意味する。

ところで,折半合弁企業が,船を所有しているということは,実質的には,合弁企業の株主2社が船を折半して共有していることに,経済的には等しい。どうしてこのようなことをするのか? それは,商船三井からすれば,高額な船舶を購入するという投資リスクを分散し,資金繰りの負担を軽減したものと,推測出来る。

なぜならば,この4隻は,ロシア船級協会の定義するアイスクラスArc-7の砕氷能力,冬季の海氷を砕氷する能力を持つ。したがって,輸送能力の等しい標準的なLNGタンカーとの比較で,船価が2倍程度になると考えられているからである。しかも,この船は,氷海…北極海以外では,運賃競争力を有しないことは明らかである。砕氷能力を持つということは,それだけ船体重量が重くなり,通常海域では,同じ速力を実現するには,燃料消費量が多くなるからである。要するに,北極海だけしか使えない特殊な船への投資であり,プロジェクトがうまくいかなかった場合,他のプロジェクトへの転用が困難な船への投資だからである。

(2)船の所有関係が意味するところ

1)船員の配乗…船舶管理

香港法人の船舶保有会社は,本来的には,船主として船員を船に配乗し,船員をして船の保守整備を励行せしめなければならない。しかし,船舶管理会社として,商船三井を起用する事が,商船三井自身によって公表されている[viii]。もっとも,商船三井は,欧州の用船者に定期用船に出しているLNG船の船舶管理は,商船三井の設立した英国子会社である船舶管理会社MOL LNG Transport (Europe) Limited社[ix]に委ねることが,知られており,このヤマルLNGプロジェクト関連の船の船舶管理も,この英国法人が担うことが報道されている[x]。欧州(ヨーロッパロシアを含む)の用船者に,英国の船舶管理会社が対応することは,時差を考えれば,日本の船舶管理会社が対応するよりも,用船者にとっては都合が良い。このプロジェクトに限って言えば,英国法人の船舶管理会社を起用することは,顧客満足を考える経営判断としては,筋が通っている。

ゆえに,この英国企業が船員を雇用し,船に配乗し,保守整備を励行していることになる。もし,商船三井が雇用する日本人船員が,これら3隻に配乗される場合は,商船三井からMOL LNG Transport (Europe) Limited社に出向するという形態がとられると推測される。

2)船費の負担

船舶保有子会社は,「船を所有することによって生じる経費(『船費』)」を負担する。船費とは,船舶管理費(船員費・修繕費・入渠費・潤滑油費・保険料・船用品費・通信費)である直接船費と,間接船費(減価償却費・金利)である。この船費は,親会社の一つ(商船三井)からの定期用船料で賄われ損益は,株主である2社(商船三井と中国遠洋海運集団公司)が折半することになる。利益がでれば,2株主に折半され配当されることになろう。

船舶保有子会社は,「船を所有することによって生じる経費(『船費』)」を負担する。船費とは,船舶管理費(船員費・修繕費・入渠費・潤滑油費・保険料・船用品費・通信費)である直接船費と,間接船費(減価償却費・金利)である。この船費は,親会社の一つ(商船三井)からの定期用船料で賄われ損益は,株主である2社(商船三井と中国遠洋海運集団公司)が折半することになる。利益がでれば,2株主に折半され配当されることになろう。

この関係を踏まえた収益構造について,模式図として現わしたのが図表2である。

(3)船は,どこの造船所が建造したのか?

3隻の船を建造したのは韓国の大宇造船海洋(Daewoo Shipbuilding & Marine Engineering Co., Ltd.)[xi]である。

造船会社に船の建造を発注し,建造契約の主体となるのは船主である。しかし,液化天然ガスの開発プロジェクトにおいては,造船所を選定する主体は,船主ではなくプロジェクトの主体であるという事例が多くなっている。

まず,プロジェクトの主体は,プロジェクトに必要十分な隻数のLNGタンカー(全て同型船)を確保するという観点から,プロジェクト主体が,まず造船会社選定の国際入札を行って,特定の造船所の船台をプロジェクトが確保する。次に,プロジェクトの主体が,国際入札で起用船社を選定する。そして,起用船社は,プロジェクトの主体が指定した造船所と建造契約を結ぶのである。

因みに,LNG船の建造に於いて,日本の造船所が,日本の電力・ガス会社が用船者となるような案件以外では,ほとんど建造契約を結べなくなったのは,船主ではなく,このような液化天然ガスの開発プロジェクト主体が,造船所を選定するようになった,という事情もある。

それは1つには,日本の造船所は,生産力が小さく,プロジェクトの主体が必要とする大量の船隊の全てを短納期で建造する能力がないからである[xii]。2つには,日本の造船所は,LNGタンカーに搭載するタンクの形状について,一部の例外的な造船所を除くと,基本的には技術の観点からモス型に固執する。しかし,日本以外の用船者は,メンブレン型のタンクの搭載された船を望む。その方が,同一の輸送能力の船でも,各港で支払を求められる港費が割安になるからである。

造船会社の選択ということについても,そこには経済合理性が働いている。

4.考察

ここまでの話を整理する。商船三井による3隻の砕氷LNGタンカーの北極海航路への配船においては,以下の事実が認められるか,推測出来る。

(1)ロシア企業から国際競争入札の結果,日本企業が受注した運送契約が,この輸送の基礎にある。しかし,ロシア企業が船舶を運航管理している。それゆえ,その航海指示は,船舶に対して,直接,ロシア企業から下る。

したがって,日本の海運会社が運航管理していない船であるから,日本商船隊に含まれない。

(2)船舶の船籍は香港であり,船舶の所有者は香港法人である。香港法人の株主の1社(持ち分50%)は,中国本土の国営企業である。もう1社(持ち分50%)の株主が日本企業である。船舶に対する外交保護権は,中国本土政府が行使し,船舶に対する行政権は,香港政府が行使する。香港船籍の選択は,経済合理性に基づく。また,船舶の保有を他社との合弁企業としたことも,経済合理性に基づいている。

(3)船舶管理は,英国法人によって行われる。ただし,この英国法人の最終的な親会社が日本企業で,100%資本支配されていると見られる。

(4)船員は,(2)の英国法人である船舶管理会社が配乗した船員である。船員の国籍が日本かどうかは,わからない。然し,船員の教育・育成は,商船三井の有する知見・経験が大きい。

(5)関係する船舶による日本向けのLNG輸送は,日本の電力会社・ガス会社が,Yamal LNG社からLNGを購入すれば,その限りにおいて実現する。

以上(1)から(5)までの話は,全て経済合理性が貫徹されており,そこに政治性を見いだすことはできない。

それでは,このようなプロジェクトに,日本政府が,北極海において,関与出来る余地があるか,と問われると,それはほとんどないということになろう。

しからば,このプロジェクトは,日本の民間企業としての商船三井は,少なくとも海事社会からは,どう評価されるか?といわれれば,極めて高い威信を世界の海事社会に与えていることは,間違いない。環境の脆弱な北極海の氷海において安全運航を積み重ねているからである。その安全運航の担い手は,船員であり,その船員は,船舶管理会社が雇用している。船舶管理会社は英国法人であるかもしれないが,それは営業上の便宜でそうなっているのであって,実質的には,その船舶管理能力は,商船三井本体の海技者・船舶技術者が培ったものなのだ。しかも,このプロジェクトにて用船契約を獲得したのは,商船三井を含めて,世界にたった3社しかいないのだから!

さて,日本社会への海洋世論の形成という点では,このような企業のダイナミックな世界での活動の実態を,法学教育・経営学教育の場で,事例として呈示することが,広く学生の関心を喚起するという意味で,有益であると筆者は愚考する。

了