はじめに

2019年末からの新型コロナウィルスの世界的流行や2022年2月のロシアによるウクライナ侵攻により、サプライチェーンの強靭化に対する関心が世界的に高まっている。日本では、半導体、レアアース、車載バッテリー、鉱物資源、医薬品などの戦略物資の安定供給確保が重要なテーマとなっている。こうした戦略物資の輸入をはじめとして、サプライチェーンの強靭化の鍵を握っているのが物流である。2020年時点で日本の貿易(輸出入合計)に占める海運(海上貨物)の割合はトン数ベースで99.6%を占めている[i]。そのため、海運業界の動向は、日本の経済安全保障に直結する。

中国は、2014年9月に「海運強国」を目指す国家戦略を打ち出して以来、海洋分野への多方面で進出している。なかでも、中国の海上コンテナ輸送網の増強や海外の港湾管理業務への進出は目覚ましいが、事の重大さの割にまだ十分な注目を集めていない。そこで、本稿では、海運、船舶、ターミナル・オペレーターのデータをもとに、中国の動向をフォローする。そして、コロナ禍において海運業界における中国のプレゼンスが高まっていることを示す。

1.海運

中国の港湾の貨物取扱量は、コロナ禍でも増えている。中国統計年鑑によると、1990年には4億8321万トン、1995年には8億166万トン、2000年には12億5603万トン、2005年には29億2777万トン、2010年には54億8358万トンと5年間で2倍に近いペースで増加した。その後、2015年は78億4578万トン、2016年は81億933万トン、2017年は86億5464万トンと増加ペースは鈍化したが、貨物取扱量は着実に増加した[ii]

。そして、2018年には92億2392万トンを記録した後、2019年は91億8774万トンと若干減少したが、2020年には新型コロナウィルスの世界的流行にもかかわらず94億8002万トンに持ち直した[iii]。

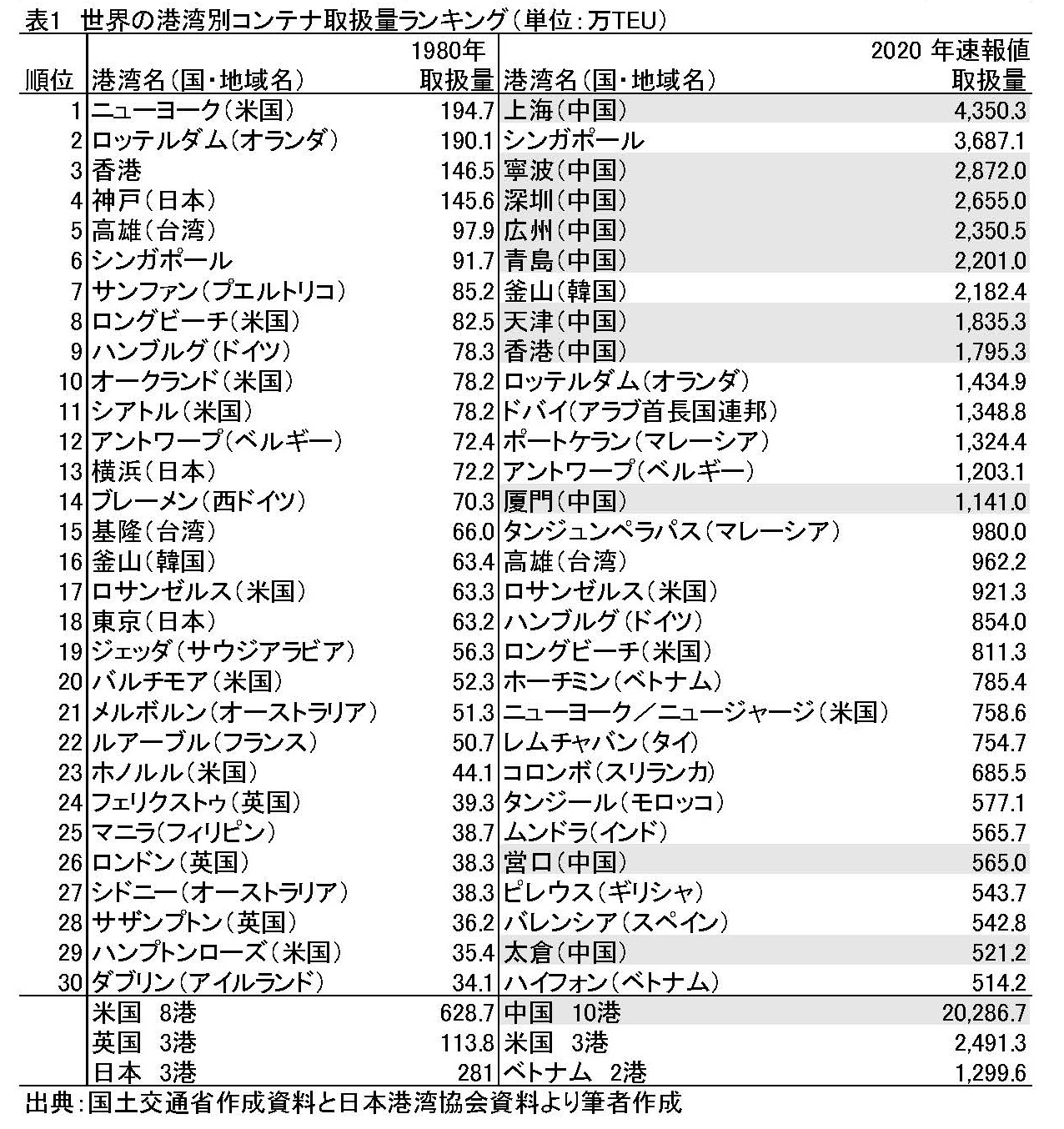

世界の港湾別コンテナ取扱個数をみると、中国の躍進ぶりがわかる。1980年と2020年の港湾別コンテナ貨物の取扱量の上位30港は表1のとおりである。1980年時点では上位30港のなかに米国の港が8港入っていたが、中国の港は1つも入っていなかった。しかし、2020年には米国の港が3港に減少した一方で、中国の港が10港になった。しかも、上位10港のなかに中国の港は、第1位の上海、第3位の寧波、第4位の深圳、第5位の広州、第6位の青島、第8位の天津、第9位の香港の7港が入っている[iv]。上海は2010年にシンガポールを追い越して以来、第1位の座を維持しており、中国の他の港の貨物取扱量も着実に増加した[v]。

2.船舶

中国のプレゼンスは船舶においても拡大している。2020年末の世界の船舶登録別船腹量は142,963万総トンである。中国は第7位の6,203万総トンで保有割合は4.3%、香港は第4位の12,891万総トンで9.0%である。中国と香港の合計は19,094万総トンで13.3%となる。第1位のパナマは22,643万総トンで15.8%、第2位のリベリアは18,753万総トンで13.1%であるため、中国と香港の船舶登録別船腹量の合計はリベリアを凌駕する規模になっている[vi]。

しかも、中国の船舶登録別船腹量は近年増加している。例えば、2017年末の船舶登録別船腹量は、中国は第8位で4,848万総トン(保有割合は3.8%)であり、この3年間で27.9%増加した。香港は第4位の11,342万総トン(8.8%)で、13.7%増であった[vii]。

世界の商船建造量は日本と韓国、中国で世界の9割を占めるが、近年は中国の伸びが顕著である。中国の占める割合は、2000年はわずか5.2%だったが、2005年には13.8%となり、2010年には37.8%に達し、韓国の32.9%を越えて世界第1位になった。その後も中国の商船建造量は30%台後半を維持し、韓国と首位を争っていた。2017年に中国が36.2%、韓国が34.1%となって以降、2018年は40.0%、2019年は35.0%、2020年は39.9%であり、中国が首位を維持している。

日本は1995年には41.2%で世界最大の商船建造国であった。しかし、2000年には37.9%となり、38.6%の韓国に次ぐ第2位になった。2005年は35.0%で、第1位の韓国の37.7%に続いて第2位であったが、2010年以降は20%台前半に落ち込んで第3位となり、直近の2020年は22.2%であった[viii]。

さらに、中国の船会社が実質的に保有する保有船腹量も伸びている。2020年1月時点の保有船腹量は、第1位のギリシャが3億6400万重量トン、第2位の日本が2億3300万重量トン、第3位の中国が2億2800万重量トンであった。香港は第5位で1億100万重量トンであり、中国と香港の合計は3億2900万重量トンとなり、ギリシャに迫る規模であった[ix]。なお、2017年9月時点では、日本が2億2400万重量トンで第2位、中国は1億6500万重量トンで第3位、香港は9400万重量トンで第6位であった[x]。この3年ほどで日本の保有船舶量は4.0%増えたのに対し、香港は17.0%、中国は38.1%も増えており、中国の伸びが目立つ。今後も中国の保有船腹量は増加し続けると考えられる。

3.ターミナル・オペレーター

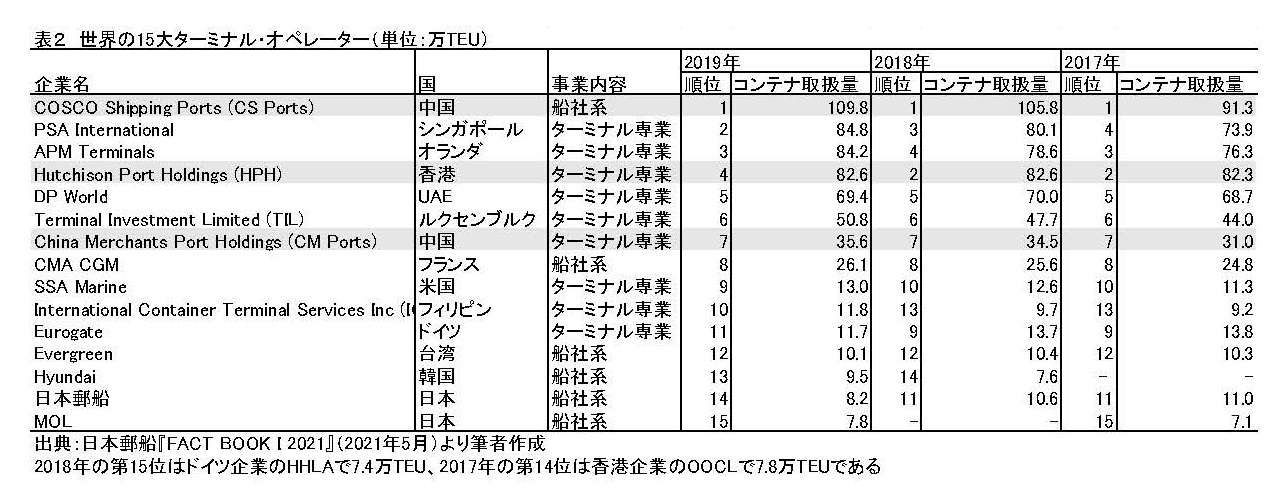

中国企業は海外の港湾管理にも積極的に進出している。世界の港湾管理は、「グローバル・ターミナル・オペレーター(Global Terminal Operator: GTO)」と呼ばれる一部の大規模な港湾会社による寡占状態にある。表2にあるとおり[xi]、主要5社のGTOのコンテナ取扱量が圧倒的に多い。中国の海運最大手の国有企業である中国遠洋運輸(集団)総公司(COSCO Group)の傘下にあるCOSCO Shipping Ports(CP Ports、中遠海運港口有限公司)は、2015年には4位だったが、2016年から首位になり[xii]、直近でもその地位を維持している。

また、香港のターミナル専業企業のHutchison Port Holdings(HPH)も5社の一角を占めている。China Merchants Port Holdings(CM Ports、招商局港口控股有限公司)は、中国で交通運輸、金融、不動産関連事業を展開する国有企業の招商局集団(China Merchants Group Limited)傘下のターミナル・オペレーターである。2019年は第7位であったが、毎年着実にコンテナ取扱量を増やしている。このように、中国企業は、港湾管理においてもプレゼンスを高めている。

おわりに

近年、サプライチェーンの強靭化にあたって重要な役割を果たす海運や船舶、港湾管理において、中国のプレゼンスが高まっている。新型コロナウィルスの世界的流行後もこの傾向は続いている。海運は、ほとんどの国家にとって物流の要であり、港湾は戦略インフラである。海運業界で特定の国や企業のシェアが高まることが自体は、必ずしも安全保障上の脅威に直結するわけではない。しかし、海運業界がエコノミック・ステートクラフトのツールとして使われる可能性も含め、戦略的な視点から海運業界の動向をフォローしておくべきである。そして、海洋をエコノミック・ステートクラフトのツールとして国家が乱用しないよう、国際世論を盛り上げていく必要がある。