1. はしがき

洋上風力の産業競争力強化に向けた官民協議会が発足し, 2050年カーボンニュートラルの実現に向けて作業部会を設け精力的に活動を開始しました(1) 。2019年に施行された海洋再生可能エネルギー発電設備の整備に係る海域の利用の促進に関する法律に基づき, 着実にプロセスが進んでいる中, 洋上風力発電を主力電源としていくためには, 産業の競争力を強化し、コストの低減をしっかりと進めることが重要です。しかし, じつは脱炭素について, 我が国は欧米先進国, あるいは中国, 台湾などのアジアの国々にも後れを取っています。

2. 遅れている我が国の洋上風力発電

2050年を見越すと, 洋上風力発電が太陽光と共に有望と世界的にはみられています(2) 。しかし主要な再生エネルギーである風力発電と太陽光発電の合計の各国の全発電量の比率を見てみると, 2019年のデータでは我が国はOECD加盟国35か国中の22位にすぎません(3)。それは我が国が再生エネルギー導入の適性、適地に恵まれていないためではありません。たとえば洋上風力発電だけでも, 導入可能量は2018年度の総発電電力量の0.92 ~ 4.6倍あるとされています(4)。

風力発電や太陽光発電は各々条件に合った適地が選ばれます。欧州に比べ低緯度にある我が国は太陽光に適しているとも言えますが, 平地が少なく山地が多く, 太陽光でも環境を維持しながら適地を多く求めるには困難があります。風力では山で風が乱されること, 導入路が限られることが加わり我が国はハンデキャップがあることは確かです。欧州で風力発電の風車の数が多くなり, 人の住む村の近くまでくると, 低周波騒音の身体影響が大きな問題になりました。そこで海岸地域に適地を求め, さらに数が増えていきました。そしてついにニアショアと言われる沿岸海域に多数の風車が立ちました。そして、より沖合に適地を求め, オフショアと言われる陸地から500kmを超える海域での事業が次々と計画されています。

3. 大発展している世界の風力拠点地域

再生可能エネルギー利用産業は地域振興, 地方創生とも関りが深い産業です。信頼できる将来予測に従った新産業育成が肝要ですが, 洋上風力発電事業は大きな裾野産業をもつ, 雇用能力の大きい産業です。

欧州では, 安定した偏西風と遠浅な海底という自然条件に加えて, 北海油田向け産業基盤や港湾インフラ等の社会条件が整っていたため, 1990年代以降に洋上風力発電の大量導入が先行し, 域内で風車製造のサプライチェーンが形成されました。こうした地域では, 需要地に近い工場立地により輸送コストを抑えつつ, 風車の大規模化や量産投資を行うことにより, 過去10年でコスト低減が進展し, 落札額10円/kWhを切る事例や, 市場価格(補助金ゼロ)の事例も生じています。

グローバルな洋上風力発電市場は着実に成長しており, 国際機関の分析では, 2040年には全世界で2018年の約24倍の562GWの導入が見込まれています(5) 。風力発電産業は欧州を中心にすでに巨大産業に成長中で, 近い将来には, 石油・天然ガス産業の規模を追い抜くと見られています。この新産業発達の中心となっている都市について述べてみます。

3.1 ブレーマーハーフェン(ドイツ)(6)

ドイツの北西に位置し, 古い都市ブレーメンの外港であるブレーマーハーフェンは遠洋漁業の港町でありましたが, 遠洋漁業等の衰退で, かつては失業率の高い地域でした。しかし, 主要な洋上風力発電のノウハウの集結地として蘇りました。風力エネルギー業界のネットワーク組織ができ, ドイツの洋上風力産業の窓口となっています。300以上の企業や研究所が現在会員となっており, 風力発電産業のバリューチェーンをすべて網羅しています。 従来からある港湾施設と港湾立地がここをドイツの洋上風力発電の中心地にしました。

3.2 エスビアウ(デンマーク)(7)

北海近海の洋上風力発電事業における建設・メンテナンスの中心拠点港です。エスビアウ港から出荷された風車の設備容量は洋上風力全体の67%を占めます。洋上風力向けのエリアは100万m2(日本では12万m2位からスタートします)で名実ともに世界最大の拠点港です。

3.3 ハル市とハンバー地域(英国)(8)

英国イングランド北東部の町です。かつてはトロール船漁業の漁港として栄えた町でしたが, 英国の最貧都市のひとつになっていました。2010年代半ばから, 既存の北海油田・ガス田開発関連のサプライチェーンが洋上風力発電に転用され始め, 洋上風力発電の継続的な建設, O&Mサービスへの需要が生まれ, 洋上風力産業へのサプライチェーンが構築されました。

3.4 高雄Sing Da港(台湾)(9), 台南港(10)

Sing Da港にジャケット基礎製造工場を開設し,最大 JKT50基/年の製作が可能としています。

台湾は, ベトナムといった東南アジア市場にも近いという利点があるので, 2018年に入って, タービンのブレードやタワー, その他の資材の供給をめぐり, 台中港には現地生産契約の工場を新設し, ブレードを製造しています。

風力発電の市場の中心は現在欧州から東アジアに移っており, タービンのブレードやタワー, 支持構造物の製作拠点を現地企業と提携して進めています。2030年の世界シェアのうち41%がアジアになるとの予測(11) もあるなど, 今後アジア市場は急成長が見込まれることから, 欧米風車メーカー等のアジア進出が本格化しており, アジア各国においても誘致競争が始まっています。

4.コスト構造とプロジェクトファイナンス

10年以上の遅れを取り戻すのは並大抵のことではありません。3周遅れ, コストは5倍といわれる状況を挽回するために, まず欧州での洋上風力発電のコスト内訳をみていきましょう。

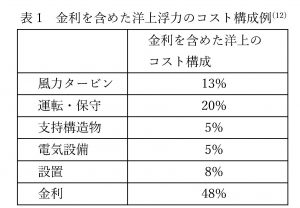

着床式洋上発電の運用コストを大型のプロジェクトファイナンスの金利コストまで含めた表1を見てみると, この例では何と全体コストの半分が金利コストとなっています(12)。すなわち計画の本格開始から運転開始までの期間を如何に短くして資金回収を早めるかが大事であるかが分かります。また風力タービンや支持構造物単独での最適化ではなく全体コストとしての最適化が必要なことが分かります。

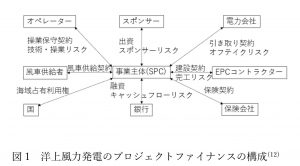

次にプロジェクトファイナンスについて説明します。図1に洋上風力発電の事業主体が取り交わす典型的な契約関係を示します(12)。各契約にはリスクが伴いますが, 非常に大きいリスクに海域占有利用権があります。これらのリスク要因全てについて我が国は欧州に比べ未経験ゆえに高いコストを負わされているといえます。このことが5倍高いといわれている我が国の洋上風力発電のコスト高の要因です。これらのリスク軽減は, 例えば国が出来ることとして, 海域占有利用権について大規模事業が安定して行いやすいように欧州のように領海, EEZでの事業計画を可能にすることがありますし, 出来た電力のオフテイクについての制度を合理化することもできます。EPCコントラクターや風車供給者, オペレーターは, 慎重に実績を積みながら完工リスク, 技術・操業リスクを下げられます。これらのリスク低減が進められると, 風車, 設置, 支持構造物, 電気設備のコスト上の重要性が増し, 総合設計の技術力がものをいうようになります。

5.我が国は如何なる強みを打ち出せるのか?

残念ながら現状では, 風車については, 国内に製造拠点が不在であるため海外から輸入しており, 陸上風力の経験等から技術力を有する国内部品メーカーの潜在力や, 国内のものづくり基盤を十分に活用できていません。そこで先行事例を参考に我が国の如何なる強みをもって, どこの部分に役割を見出すべきかを考えてみましょう。

ブレーマーハーフェン型(ネットワーク中心)の我が国の中心は(一社)日本風力発電協会(JWPA)(14)です。2021年には官民協議会が開かれ洋上風力産業ビジョンが示されました(1)。大いなる第一歩ですが, 3周遅れの日本の立ち位置, 特にコスト低減の大前提となる大規模展開, 海域占有利用権(漁業者との協創)について, 火力発電や原子力発電の場合との違いに十分な注意を払う必要があると考えます。コスト低減のための技術革新が海洋技術に関するものが多いことから海洋エネルギー資源利用推進機構(OEAJ)(14) の役割も重要になってきます。

エスビアウ港型の日本版は, 秋田港, 能代港, 鹿島港, 北九州港の4港ですが, 広大な面積(100万m2)を要します。これらの港は, このような拡張が可能なのでしょうか?計画の本格開始から運転開始までの期間を如何に短くして資金回収を早めるかが大事なのですが, そのためには広大な面積(100万m2)を要します。5年後までは良いとして10年後に備えた計画も必要です。

ハルを含むハンバー地域型は, 例えば長崎が目指しています。官民学のコンソーシアムとして2014年に長崎海洋産業クラスター形成推進協議会が創設され, 典型的学際業際領域である洋上風力発電の将来に向けての人材育成のために, 長崎海洋アカデミーを令和2年に開設しました(2), (12) 。現状では事業開発やEPCコントラクターとしてのマネージャーとエンジニア向けです。どこかで現場の技術者, 技能者育成のコース, 特に安全管理を中心とした資格獲得のコースが喫緊に求められます。研究開発とイノベーションについては, 我が国全体で一層の実力強化が今後必要です。その結果としてアジア諸国へのコンサルタント事業が可能になります。

次に台湾高雄のSing Da港型(基礎連続製造工場型)や台湾台中港型(ブレード工場型)の展開について述べます。先進欧州企業はアジア市場全体を俯瞰し, 発電コスト低減のための最適なサプライチェーンをアジア全体で模索し, 製作拠点を現地企業との提携で進めます。台湾, 中国, 韓国, 日本各地に分散して展開されるでしょう。重量当たりの価格の高いものは, 当面先進地である欧州から運ばれるでしょう。しかし重量当たりの価格の安いもの, 例えばパイル, ジャケット, トランジッションプレート, ブレード, タワーはアジアの適地で作られことになります。我が国にも提携拠点が出来るでしょう。当面, 我が国で大規模に展開されるモノパイルの超厚板鋼板曲げ加工工場が待たれます。超厚板鋼板を曲げて作るパイルの曲げ加工機や浮体式の支持構造物建造用のクレーンとヤード等は, 高額な設備投資を要するので, 最低20年位を見越して整備されることになります。この観点からも我が国の長期的で安定した再生可能エネルギー政策が大切になります。

ジャケットや浮体式の支持構造物はモノパイルのように短期間に大量生産することが難しいため、複数のヤードで平行製作されることになります。そこでは製品, 部品, 品質管理の規格化が大切になります。北海に比べて島が多く海峡や場合によって橋があったりするアジアの場合, 能力のあるヤードの地理的位置, 輸送経路によって, プロジェクト毎のテイラーメイドの設計が求められて来ます。

6. 大命題:コスト削減と技術革新

欧州の洋上風力発電もコスト高に悩んだ時期がありました。2000年から2010年までの10年間で欧州の洋上風力発電コストが2倍以上に跳ね上がりました。その主な原因はファームの場所が沖合に進んで陸から遠くなり水深も深くなったことで, 維持管理のコストと陸地までの送電ケーブル・変電コストの増加でした。それを乗り越えて10年かけてコストを元のレベルに引き戻したのは Offshore Wind Accelerator という英国のマーケットプルのプロジェクトでした(16)。この結果コスト低減が実現し, 洋上風力発電ファームの大規模化が急速に進みました。我が国でも洋上風力発電が大きく育つためにはファームの大規模化が必要条件になります。ファームの大規模化には次の2点が重要になります。

・我が国の場合の海域占有利用権はまだ陸に近い海域に限られ, 複数県に跨る海域, ましてや領海やEEZの海域までへの展開が, 法制面で視野に入っていません。欧州のように法制面の整備を行う必要があります。

・我が国の海域面積当たりの漁業者数は欧州に比較すると一桁多いので, 漁業者との協調, 協創が可能となる仕組みが求められます。この時, 地球規模で漁業資源が減っている現状を考えて, 漁業資源の回復についての連携が好ましいです。

7.漁業者との協調、協創

欧州とは異なる問題解決の方法を考えてみます。地球規模で漁業資源が減っていて, 我が国も例外ではありません。 2018年に70年ぶりの抜本的改革として水産改革関連法が成立しました(16)。資源管理の方法が変わるとともに海域利用の利用順位が廃止され, 地域の発展に寄与すると認められた企業などにも利用の道が開かれました。

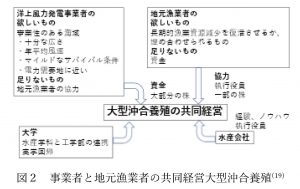

そこで大規模洋上風力発電ファームが, 漁業者による魚を育てる新たな事業と, さらに漁業資源回復の事業の大きなチャンスであるということを述べます。まずは沖合大規模養殖です。我が国の養殖漁業は波の穏やかな適地はすでに利用し尽くされて, 水質汚染, 赤潮の原因になっています。今後は潮の入る沖合に進出して, 健康でより美味しい魚を育てるべきですが, 波の大きい沖合に進出するには自動給餌システムと自動浮沈システムが必須になり大規模にならざるを得ません。そのための資金が地元漁業者には課題になります。一方, 風力発電事業者は事業性のある海域での海域占有利用権を求めています。洋上風力発電事業は巨大な事業ですから大型沖合養殖への出資は微々たる比率にしかなりません。しかし海域占有利用権には地先漁業組合の同意が必須であり, 以遠海域についても地先漁業組合の意向が大勢を決するのが実情です。現状の大型養殖の事業者であり経験・ノウハウを有する水産会社とも協力することで, 図2のように洋上風力発電事業者と地元漁業者が協力して新しい大型沖合養殖事業を作り出すことが出来ます。

しかし, これが洋上風力発電事業のコスト上昇につながってはなりません。共同経営事業が独立して収益を上げ, 分離して経営されることで洋上風力発電事業の足を引っ張ることなく, 大規模の洋上風力発電事業が計画できることになります。唯一の心配は今の再エネ海域利用法の建付けが, このような民間と民間との海域利用の共同計画を容認していないことです。公共の利益を損なうことなく新たなビジネスモデルを模索することの足を引っ張ることのないように, 再エネ海域利用法を手直ししていくべきと考えます。これもコスト削減について国の役割の一つです。

次に漁業資源回復の事業です。漁業資源回復の研究には長い歴史があります。各地で条件が違うため, 一般論としての結論はなかなか無いのでしょうが、資源漸減の最も顕著な症状は磯焼けで, 藻場が無くなることで魚介類の産卵場や棲家が無くなります。そして, 磯焼け対策には二価鉄イオン, 腐葉土(フミン酸, フルボ酸)と太陽光が有効であるということが分かっています(18)。またこれらは植物プランクトンの繁殖に有効で動物プランクトン, 小魚と連なる海洋生物の食物連鎖ピラミッドを豊かにします。これだけ分かっているのに対策が進んでいなかった原因の一つに定点観測のプラットフォームがない, そして効果を実証する大規模試験が高価であったことによります。洋上風力発電の多数のモノパイルや支持構造物が定点観測のプラットフォームになり大規模実証の場になります。鉄イオンの濃度をセンサーでモニターして, モノパイルや支持構造物を利用して育てた藻場に鉄イオン, フミン酸, フルボ酸を補給することは可能です。鉄イオンは安価に手に入りますし, フミン酸, フルボ酸も自然界で腐葉土から出来るのに100年以上かかりますが, 都市のし尿処理の過程に一工夫することにより10日で安価に手に入ることが示されています(19)。さらに支持構造物は栄養塩豊富な深層水の湧昇を促す効果もあり, 海洋生物の一次生産を増大させ, 新しい良い漁場ができる夢のある事業になります。しかしこれは受益者の特定が困難なためビジネスモデルを作るのが難しいです。そこで国なり地方公共団体の出番になります。洋上風力発電に関連した漁業協調、共同事業の協創の理解が進み, EEZ海域に及ぶ大規模ファームが実現して, ひいては欧州並み, またはそれ以上のコスト低減が果たされる可能性が生まれることになります。

8. ODAを通じて強権的な途上国の人々に民主主義の価値を根付かせる(ソフト・シャープパワーをアジアに)

エネルギー源の脱炭素化は先進国だけでなく開発途上国でも大きな問題です。彼らが自分たちで設置でき, 維持管理できる再生可能エネルギーを我が国が手助けすることは大きな意義があります。それには我が国が行っているODAで最も成功している, アフリカ4万校に広がる「みんなの学校」プロジェクトが参考になります。学校と地域コミュニティと保護者, “みんな”の協働で, 子どもたちのより良い学びの場をつくる実践です。運営の透明性が確保され, 活発に活動する委員会の設立のためには, 住民や保護者が民主的に委員を選出することが大切で, 学校の校舎の改善にも学校と地域の関係者が協働して取り組んでいます。行政の担当者はモニタリングと支援が仕事です。

「みんなの学校プロジェクト」以前でも教員や保護者, 地域住民などからなる学校運営委員会をつくって, 自律的学校運営(School Based Management:SBM)を心がけていました。しかし, 「学校」はコミュニティの地域住民や保護者にとって心理的に遠いままでした。「みんなの学校プロジェクト」では, 住民や教員そして学校運営に責任のある人々が協働する仕組みづくりに取り組み, 運営委員会のメンバーを匿名の選挙で選ぶことにしました。教員・保護者・住民が自ら取組むようになり, 事業の協創には, 情報共有, 信頼関係にもとづく協働が必須であることが分かります。

海洋再生可能エネルギー利用の国際協力については、英仏海峡のTIGERプロジェクト(Tidal Stream Industry Energiser 2019-2023)が参考になります。これは英仏, 先進国同士の強力ですが, 先進国と途上国間の協力として, 地産地消型潮流発電によるアジア地域開発協力を提案します。途上国支援には小型の地産地消型が向いています。

インドネシアには潮流発電の適地が沢山ありますが, 適地の周辺には工場はおろか集落も疎らで需要地は遠く, 規模も小さいです。部品, 設置, 保守管理が地元の主な役割になります。それを地元で可能な設計とすることから始めます。規模, 効率向上の前に地元の振興を優先に考え, ODAを通じて強権的政治システムの途上国の人々に民主主義の価値を根付かせる, すなわちソフト・シャープパワーをアジアに根付かせる良い事業になります。未熟な地域経済の問題はマイナスに捉えがちですが, 実は地元との共創は恰好のテーマになります。

アジアの経済振興と脱炭素で民主主義のソフト・シャープパワーが強化されるとともに, このプロジェクトと並行して進める日本国内の地産地消プロジェクトの事業者が地元の人の立場を, より理解して海を活用して協創する新しい事業から, 大規模ファームが我が国にも可能となり, コスト低減が達成される。これこそが先行する欧州が持っていない, 日本の海洋エネルギー(洋上風力)の強みになります。

9. おわりに

洋上風力発電事業の成否を決める鍵となるのはプロジェクト毎のテイラーメイドの設計であると思います。大型構造物の構造・係留形式, さらに鋼製ではなくコンクリート製の方が, あるいはドック建造ではなく, 拠点港でのボルト等での接合による建造も短期で製作が可能であるかもしれません。浮体構造物の喫水の最適値はプロジェクト毎に異なるでしょう。プロジェクト全体の最適設計すなわち「柔軟エンジニアリング力」こそが, 我が国が長く培ってきた造船, 土木, 建築技術を生かす道であると思います。

地産地消の海洋再生可能エネルギー小型プロジェクトは、脱炭素とともに経済開発も課題のアジア地域にも適用可能で, ODAを通じて強権的な政治システムの途上国の人々に民主主義の価値を根付かせることになりソフト・シャープパワーをアジアにもたらし, 地域の安全保障にも大きく貢献するとともに, 我が国独自の洋上風力発電の大規模化を可能にしコスト低減を可能にすると考えます。