緊張高まる米中通商抗争

2019年6月1日

坂本 正弘

日本国際フォーラム上席研究員

I.令和元年、激化する米中対立

1.令和元年に入り、米中通商抗争は一気に高まった。5月5日、トランプ大統領は、猶予していた中国からの輸入2000億ドルの関税を、10%から25%に、5月10日から引き上げる。更に、残りの3000億ドルの輸入についても、近く25%の関税を引き上げると宣言した。中国からの輸入5500億ドルに25%の高率関税をかけるというのは極めて強い措置であり、この宣言は、当初、トランプ流の通商交渉を有利にする戦術との憶測もあった。しかし、その後の情報を総合すると、中国側の強固な巻き返しに対する米国側の強い反発の対中交渉姿勢を示すといえよう。台頭し、現状変更を目指す中国に対し、制約を強めようとする米国と、これに強く反発する中国との対立激化の表れだが、今後も米中通商抗争は種々の形で続くこととなろう。15日の中国企業ファーウェイへの米国製ハイテク製品の輸出禁止はまさにその例だが、米中の技術覇権をめぐる抗争は貿易以上のレベルであることを示す。

2.2018 年に入り、米国の中国への対応は急激に厳しいものとなった。7月・9月の中国輸入品への高率関税の付加以来、中国経済は、株安と元安に見舞われ、2015–6年の金融危機の再来かと思われた。10月のペンス演説は、米側の中国への強い態度は米中関係全般に及ぶことを示した。しかし、12月1日の米中首脳会談により、2000億ドルの中国製品への関税25%への引き上げが延期され、中国は一息ついた。習政権は減税、社会保障負担減、金融緩和、インフラ投資増の対策を打ち、2019年に入り、株も人民元も好転した。これと並行し、2019年1月から数次にわたる米中の協議が行われ、4月末には米中間で合意が成立し、6月の首脳会談で貿易摩擦は一段落との観測が広がっていた。

3.5月に状況が一転した原因はなお不明だが、米側の情報では、劉鶴―ライトハイザー・ムニューシン間でのできていた合意が、中国側の強い巻き返しにより、大幅に損なわれたことへのトランプ大統領の怒りだとする。米中交渉で米側は強い立場で押していたが、そのような経緯の合意は、中国内からは屈辱的で認められない内容だとの反応があったという。劉鶴氏は、5月9-10日の交渉不成立の後、記者会見で、合意文書は主権の尊厳などでバランスをとるべしとした。中国当局は600億ドルへの関税賦課を6月1日に行うとしている。

4.以上のように、米中対立には、それぞれの国内事情があり、今後も妥協は困難に見えるが、依然、中国側には、ディールを好むトランプ大統領には期待があり、そのトランプ氏も習主席には、大きなエールを送る情況である。まず、6月の大阪G20での米中首脳会談が実現するかだが、議長役の安倍首相には看過できないイベントである。だが、米中通商抗争が5500億ドルの関税賦課に及び、更に、技術覇権に絡み、今後も互いに主張を強め、多様かつ、厳しい手段でエスカレートするならば、誤算・偶発事故からの有事の衝突すらありうる事態であることを認識しておく必要がある。

II.攻勢を強める米国の対中政策

(1)厳しさを増した2018年

トランプ大統領は大統領選中から中国を批判していた。しかし、2017年は北朝鮮問題に忙殺され、中国の影響力を期待してか、対中攻勢は控えめだった。但し、ライトハイザー貿易代表に、8月すでに中国に関する301条調査を命じていた上、この間、米国国内では、議会、シンクタンクをはじめ、中国への認識が急速に厳しさを増していた。オバマ政権時の「戦略的忍耐」が南シナ海での人工島の増築や、米国からの先端技術盗取を加速していること、第19回党大会を経た習近平政権の一層の独裁政権ぶりや人権問題とともに、米国への覇権の挑戦が明確となり、大国・中国への脅威の認識が高まった。2017年末、トランプ政権は国家安全保障計画を公表し、中国とロシアを敵対的競争国と定義したが、台頭する中国が第一の脅威で、ロシアは衰退する大国との認識だった。2018年1月の、国家軍事戦略でも同じように中国を最大の脅威と捉えていた。

2月の鉄鋼アルミ輸入制限が貿易対立の先兵だったが、中国への厳しい政策が発動されたのは、3月、ライトハイザーによる301条調査による中国の米国からの先端技術盗取の詳しい報告時であり、対中貿易・投資への厳しい措置が進められた。北朝鮮の金委員長との直接会談が3月決定され、中国の影響力は必要ない状況も、それ以来の、厳しい対中政策推進の原因とされる。貿易面では7月、8月の500億ドル25%関税、9月、2000億ドルへの10% 関税の賦課が行われた。米国のWTOへの中国の外資政策の提訴には、日欧の参加があった。また、対米外国投資委員会(CFIUS)を強化し、中国の対米投資への制約を強めるとともに、輸出管理令を改訂して、米企業の中国への投資などの活動を規制した(2018年10月「米中通商戦争と覇権」、同年12月「先端技術を巡る米中闘争」参照)。

(2)トランプ政権におけるAgency(代表者)とStructure(伝統的構造)との乖離

国際戦略研究所(CSIS)のGreen氏はトランプ政権ほど代表者の個性が強く、米国の伝統的構造と乖離している政権は珍しいとする。米国の外交政策は伝統的に3つの立場がある。対中政策でみると、第一は財務省の立場で、ウォール街の利益を重んじ、歴代の財務長官は中国市場重視の派である。現在のムニューシン長官も穏健派と評される。対極は、国防省で、安全保障重視で、中国軍事力の強化を警戒する。中間に国務省があり、人権や自由貿易の擁護派である。しかし、立場の差異に拘わらず、これらの伝統派に共通するのは、自由主義、民主主義、多国間主義などの米国の構造の伝統的価値である。

但し、伝統外交の典型的のオバマ外交の戦略的忍耐の実績は決して誇れるものではなかった。巨額の貿易赤字が継続し、中西部の製造業は空洞化が進む。国際的会議での演説は上手かったが、ロシアのクリミア・ウクライナ侵攻を許し、南シナ海では中国に人工島の形成とその軍事化を許した。国際的にも自由貿易やグローバリゼーションへの疑惑がある。

反オバマのトランプ主義の出現も頷ける面もあるが、トランプ外交は、米国外交の伝統には無縁である。アメリカ第一主義を掲げ、二国間交渉を好み、多国間交渉は苦手である。APEC,NATO,G7,G20などでは、まともにつきあわない。米国の貿易赤字に拘り、NAFTAを再交渉し、TPPからは抜け、環境への制約を嫌い、パリ協定からも脱退した。取引を重視し、価値外交は排除である。首脳外交での決定を重視し、準備交渉を行う閣僚のメンツはまるつぶれである。その背後に、次の大統領選を意識し、米国の株や雇用情勢を重視する。

トランプ外交は同盟国には不評である。特に西欧諸国とはそりが合わない。カナダやメキシコとも疎遠なところがある。ASEAN諸国は、トランプ氏がAPECや東アジア首脳会議を欠席したことに不信がある。しかし、奇妙なことに、独裁国には、二国間交渉は有効な面がある。北朝鮮の金正恩はトランプにつられて、2次会談まで行ったが、成果がなく、トランプと3次会談をしたいと焦っているが、トランプ氏との約束にはこだわっている。

二国間交渉は、元来大国・中国が好んだ外交手法であるが、中国より強いアメリカにして始めてとれる、中国への有効な交渉方式である。中国に対する国際的な場での関与は、内政不干渉の主張や、ロシアや中国の影響の強い国を動員すれば、難しい。しかし、トランプ政権は、二国主義で中国に、有効に切り込んでいる。多くの国が中国の、閉鎖市場、強制的技術移転、国有企業補助などに疑問を持ちながらできなかったことを、トランプ大統領は、習主席を褒め殺しながら強い手を打っている点では、国際的な評価がある。しかし、より注目すべきは中国への強い政策に関しては、米国の伝統的勢力は、トランプ以上の強い主張である。

(3)新冷戦のペンス演説

2018年10月4日のペンス演説は、議会、知識人など伝統的勢力を代表した中国批判だが、新冷戦の宣言だとの評価である。中国が政治・経済・軍事力とプロパガンダを用い、米国内政に影響力を及ぼし、利益を得ようとすると喝破した。技術の強制移転、知財盗取、産業補助金、為替操作、産業補助金など、中国共産党が主導して、世界の利益を掠めている。また、ネット検閲・社会的信用度などランク付けで国民を監視し、ウイグル人の強制収容、宗教弾圧などの人権を悪化させている。一帯一路外交を推進するが、債務外交である。台湾へ圧力を強め、軍事力を強化し、米国を西太平洋から排除しようとする。更に、米国内の選挙への介入、留学生の監視、大学・シンクタンクへの影響などを不当だとする。中国政府・民間が一環となって、米国での影響力を高めようしていると、非難した。

中国では2017年6月成立の国家情報法が、国内外の中国の組織・個人が国に情報を提供する義務を課しているが、共産党組織の中国統一戦線も国内外の個人が中国の利益のために働くよう共産党が主導している。このような状況から、米国では中国政府・企業のみでなく、孔子学院などの資金活動、さらに、中国研究者、留学生など個人に対しても、警戒心が高まり、中国人の研究者への技術盗取の疑いから逮捕・拘束の事例が出ている。

(4)関税引上げは米に優位

以上の状況で、トランプ大統領はその奔放な手段により、中国を追い詰めていた。その先兵は米貿易代表のライトハイザーであり、ムニューシンと対立しながら、中国に対し、関税賦課を武器に交渉した。技術移転を強制しない、技術盗取をしない、国有企業補助金問題、為替操作などが内容と考えられるが、その法的改正、施行監査によるメカニズムの設置などは難航したと思われる。対する劉鶴特使は、習近平主席から広範な権限を与えられていると考えられ、米国からの大豆や豚肉、航空機などの貿易赤字縮小対策とともに、外資の株所有比率の改善、金融市場の開放などにも影響力があったと考えられる。但し、米国が求める法改正、実施の監査機構についての合意があったかどうかは不明な点がある。

この間、中国国内では強い巻き返しは進行していたようである。米側の強い態度に対し、共産党内には、アヘン戦争時の不平等条約を想起させる国辱ものだとの動きがあり、習近平自身毛沢東流の徹底抗戦の持久戦の覚悟は2018年11月ごろに決心していた。とすれば、12月1日のブエノスアイレスでの米中首脳会議による関税引き上げ延期とその後の米中貿易交渉は時間稼ぎだとも考えられる。

トランプ大統領の関税引き上げと輸出管理令によるファーウェイへの部品輸出への制約は、反対党の民主党院内総務までが称賛したが、どの位の効果か?

中国輸入品へのこれまでの関税引き上げ(500億ドル25%、2000億ドル10%)の中国経済への影響は2018年中は、人民元の%減価に助けられた上、駆け込み輸出のプラス効果すらあったが、2019年に入り、効き始め、日本からの中国への輸出も停滞している。今回の5000億ドルへの賦課宣言は、すでに中国経済に元安、株安をもたらしている。追加された2000億ドル25%への引き上げが、中国の輸出に追い打ちをかけるのは明らかであるが、7月ごろ発動される3000億ドルが加わると、5500億ドルに25%の関税がかかることになり、その影響は甚大である(中国全輸出の22%、GDPの5%に当たる)。

関税引き上げは、中国の生産供給体制に影響する。すでに、外資企業が生産体制をベトナムやタイに移行する動きが出ているが、5500億ドルへの関税賦課はこれを加速し、中国の産業・輸出には大きな打撃である。但し、中国の輸出の5割は外資関係だとされる。米国の中国進出企業にも打撃だが、トランプ大統領の論理からすれば、米国に帰って、米国の雇用に貢献せよということになろう。

中国の米国製品への関税引き上げについては、これまでの、大豆、豚などの農産品、エネルギーなど500億ドルへの賦課は農家には影響したが、限定的であった。6月1日引き上げ予定の600億ドルを加算しても、1100億ドルに留まる(米輸出の7%弱、GDPの0.55%)。むしろ、中国からの輸入への関税賦課の米国の物価への影響が関心事である。関税の引き上げについては、2500億ドルまでは、人民元安で10%がカバーされ(2018年4月6.3ドルから6.90ドルは10%)、残りの15%の分のかなりを中国企業が負担すれば、米国の物価に大きく響かず、トランプ大統領の言う如く、中国が関税を払い、米国は多大な関税収入を得る(2500億ドル×25%=625億ドル)。しかし、残りの3000億ドルの15%については、価格調整は聞かず、物価上昇が抑えられないと、消費者への打撃が大きくなり、株は乱高下する。従って、特に、今後引き上げる3000億ドルは、経済の悪影響の可能性があり、大統領選挙を控え、長くはやりたくないのが本音であろう。

このような配慮が、昨年改訂の輸出管理法を使い、早期決戦を狙い、ファーウェイへの米企業の製品供給を制約する方策を採用させたとの見方もありえよう。米国2019年度国防授権法による、ファーウェイを含む中国通信企業からの調達禁止と合わせると、技術覇権での激しい戦いである。米国企業や部品が25%以上含まれれば、海外企業も禁輸の対象とするが、この方策は米国企業のみでなく、日本や台湾企業をも対象とし、海外との摩擦を生む。5G問題では、米国の供給遮断の意向は、英国ですら十分でなく、ドイツなど欧州諸国や途上国は従わない。中国はこの辺も読んで、持久戦だとしているようにも見える。

III.中国の反応―強硬、後退、対抗

(1)強国志向の習政権

習近平総書記は2012年の登場以来、中華民族復興の夢を唱えてきたが、総合国力の発展に伴いますます大国ぶりを誇示している。総合国力は経済力、外交、軍事力を総合した概念だが、総合国力が増大すれば、戦略的国境は地理的国境を越えて拡大するという論理が中国にはある。世界第一の貿易力、第2位のGDP/市場の経済力を多用し、国連安保理常任理事国の地位を活用する外交力は、3戦(世論戦・心理戦・法律戦)利用の宣伝力とともに発展するが、軍事力も急速に拡大している。中国は、この総合国力が充実した大国に適合した国際秩序の変更を要求している。米中間の新型国際関係の構築では、相互の核心利益の尊重と太平洋の分割を提案する。更に、発展途上国を糾合し勢力を高め、東シナ海、南シナ海や一帯一路による既存秩序の変更を達成する計画である。

第19党大会及び人民代表者会議を通じ、習政権は、2025,2035,2050に至る社会主義現代強国建設の道しるべを提示したが、米国と並び、これを凌駕する目標を示したといえる。そのために、習近平総書記を核心とする共産党支配を貫徹するため、習主席の終身制を実現し、政権の基礎を固め、国民統合を強化する国家情報法を制定し、国民統一戦線を推進する。

経済面では特に「中国製造2025」により、製造大国から製造強国への発展を提示する。次世代の通信技術・ロボット、航空・宇宙などの10大先端技術を振興し、自給度を高めて、世界の先端技術を主導する強国になる。軍事面では、戦える軍隊実現のため、人民軍に5大戦区制を採用するとともに、人民軍に武装警察・沿岸警備隊を統合し、最終的には世界一流の軍隊を目指す。更に、一帯一路の構想を強化し、当初の東南ア・中央ア、欧州との連携から、アフリカ、中東、ラ米、中東欧、北極海にまで拡大するとともに、更にデジタル化を進め、経済・軍事面の影響力も増大させる。習政権の多岐にわたる野心的諸目標である。

(2)妥協の対米交渉

第19回党大会後、トランプ大統領を中国の国賓として遇した習主席は米中首脳関係の良好さを喧伝する状況であった。経済も安定、好調で、上海株価指数は3200を超え、人民元も6.7の落ち着きを見せ、構造改革を進める機会ととらえていた。2018年春からのトランプ氏による米中摩擦の激化は予想外であったと考えられる。習政権は3月当初は強硬路線だったが、6月以降の関税戦争の実施に伴い(米側7月以降500億ドル25%、9月2000億ドル10%)、上海総合株式は3000を大きく割り、人民元も6.9に再び減価する状況は2015年の金融混乱を想起させ、対米緩和路線に転換した。

2018年12月1日のブエノスアイレスの米中首脳会談での合意は習主席に救いであった。その内容は①米国は2019年1月実施予定の2000億ドルへの関税25%への引き上げを90日延期する。②中国は米国の農産物、燃料、工業品の輸入を増やす。③更なる貿易不均衡の是正、為替操作、知的財産保護、技術移転や、国有企業・補助金問題などについて、米中で協議するのだが、④米側は法的措置や合意履行検証のメカニズムの設置も要求していた。

米中の貿易交渉は2019年1月から開始され、米側はライトハイザー代表とムニューシン長官が参加し、中国は劉鶴副首相を特使とした。交渉は集中的に行われ、関税引き上げは90日の期限を超えて、中国の憂慮した人民代表大会前の終了はなかったばかりでなく、交渉の順調さが伝えられ、6月のトランプ・習会談での手打ちの観測が出ていた。国有企業・補助金問題や合意履行検証メカニズムなど困難な問題はあるが、米側も関税引き上げ株式市場などへの悪影響を懸念すれば、貿易問題は一段落の収束かとの観測が高まっていた。

(3)反米「持久戦論」の台頭

しかし、5月5日以来の米側の対応の激しさから見ると、中国の大幅な巻き返しに対したものかと考えるが、劉鶴副首相は、離米前の記者会見で、「中国には譲れない3原則」があるとした。第一は、協議成立後の賦課関税すべての撤回。第二は、(中国の米国からの)貿易調達の数字についての共通認識を恣意的に変更しない。第三に、どの国にも自らの尊厳があり、協議文書はこの視点からバランスの改善が必要で、交渉が進行する過程で、恣意的に「後退した」と非難するのは無責任だ。とし、更なる交渉の継続を主張した。

更に、「中国市場の需要は巨大で、供給面での構造改革の推進は製品と企業の競争力の全面的向上をもたらす。財政と金融政策の余地は十分あり、中国経済の見通しは明るい、大国が発展する過程で、曲折が生じるのは良いことで、我々の能力を検証できる。」と楽観論を述べた。劉鶴氏の「協議書での中国の尊厳が冒されてはならない。恣意的な修正、後退を非難するのは無責任を言う点と、中国経済の発展は楽観だとの」主張を勘案すると、昨年末の段階では、2015年の金融危機のトラウマもあり、その後、米側の主張を大幅に受け入れてきたが、経済も好転した。おまけに、党内では米国の理不尽な態度に、アヘン戦争以来の国辱だと主張が強い。国の尊厳を保つ修正は当然だとなると、中国側が最終的に大幅な、骨抜き主張を提案したという、米側の主張を裏付けることになりそうである。

北京では、今、毛沢東の持久戦論の売れ行きが好調のようだが、1938年、毛沢東は抗日戦争で中国軍が敗退する中、今負けていても、策略を凝らし、時間かけて、対等に持ち込み、最後には勝利すると激励した。習近平が持久戦を決意したのは、昨年後半のようである、当初の強気から、米国に譲歩する後退に転換したが、ブエノスアイレスで猶予をもらい、不安な人民代表大会を乗り切り、経済も好転したところで、徹底抗戦を示す。という流れだとすれば、劉鶴副首相は梯子を外されながら、貴重な時間つなぎの役割をしたことになる。

(4)中国の強さ、弱さ

確かに経済の状況は改善している。2兆円規模の減税、地方債の発行によるインフラ投資の支え、金融機関の預金準備率引き下げと中小企業への融資拡大などにより、成長率は6%を超えるペースであった。国有企業部門の生産性の低さは依然問題だが、金融不安もシャドーバンキング部門が圧縮され、BISの憂慮するGDPと民間業債務の比率も横ばいの状態である。逆に、デジタル部門の企業活動は活性化しており、5Gのファーウェイ、ZTEや情報部門のアリババ、テンセントの業績は好調である。

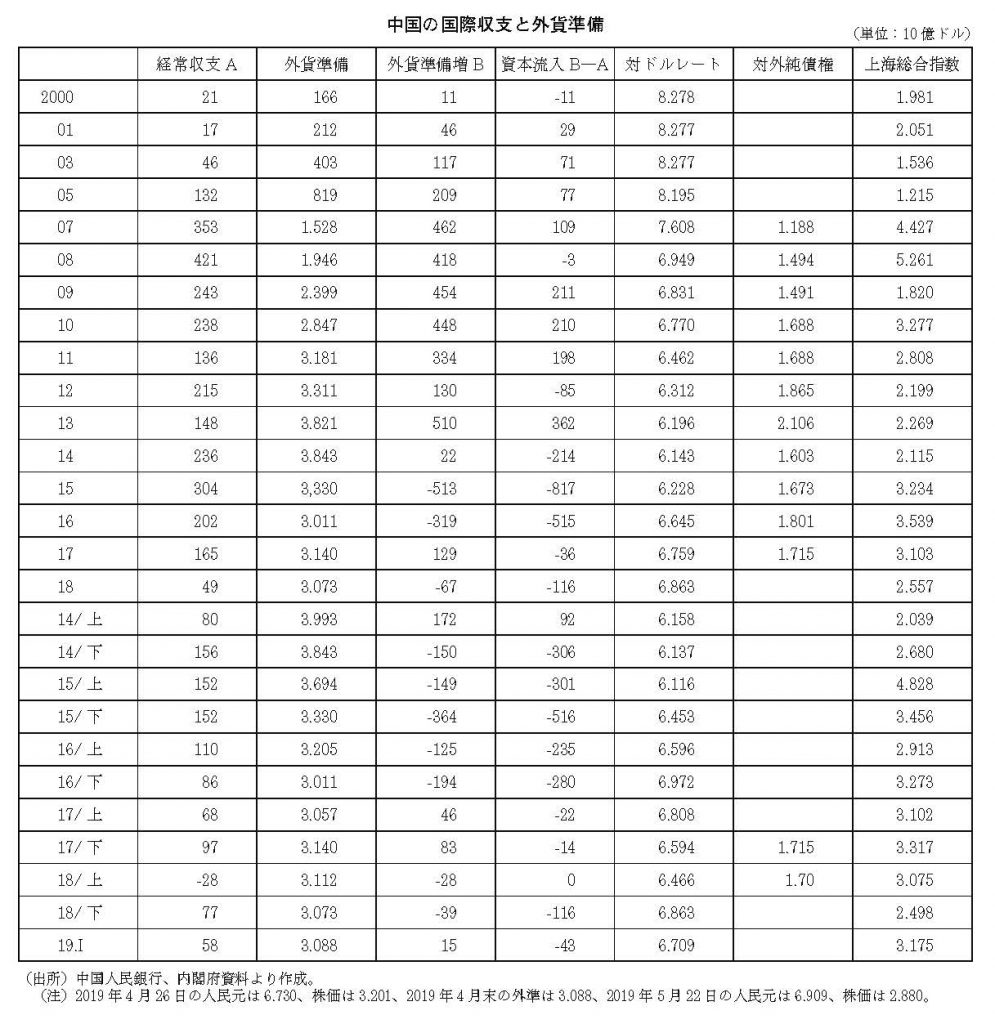

但し、筆者は、中国の国際収支構造の変化が、外貨準備に及ぼす影響に注目している。中国の経常収支は、21世紀当初、GDP比8%を超え、中国の成長を支えたが、2018年はGDP比0.4%、480億ドルで、事実上黒字消滅である。貿易収支はなお、3000億ドルを超えるが、旅行収支の赤字が大きく、IMFは近い将来経常収支が赤字に転ずると予測している。2018年は、海外からの中国社債への投資など資本収支の黒字で、外貨準備は微減だったが、資本流出(表、B-A)は2014年以来続いている。今回の米側の関税引き上げ、更に、ファーウェイへの供給制限問題が人民元安を誘い、経常収支への負担、更に、資本流出をもたらす危険を内包している点を指摘したい。

中国当局は、しかしながら、米国の仕掛けに対し、これを非難し、持久戦に持ち込むとともに、国際的な支持を期待しているようである。一帯一路構想の推進により、債務外交の批判はあるが、途上国の支持のみでなく、イタリアなど一部欧州諸国の支持も期待し、5Gを含む米国の締め付けを、かわす戦略である。

中国にとって、現在、枢軸ともいわれる良好な露中関係は心強いところであろう。米中経済・安全保障検討委員会、3月21日、「中露の台頭する枢軸―戦略的対立時代の米国への意味」との公聴会を開いた。会議ではサッター・ジョージワシントン大教授などが、ロシアが米国との対立の中、中国のロシアへの優位を認め、中国への新鋭武器の売却、シベリヤ演習への招待、更に、露中軍事関係者の数多い・密接な交流などを行い、米国への対抗という点では、両者利益の合一する枢軸の新しい同盟的関係とした。従来の中露の背反説を否定しており、米国にとっての脅威は大きいとする。

IV.予断を許さぬ米中対立の行方

以上、米中関係は厳しい状態であるが、今後いかなる状況が考えられるか。第一は楽観的シナリオだが、米中とも貿易交渉の継続を表明しているところから、6月20日のG20での首脳会談が実現し、両者の間での妥協が成立するものである。米側も、2000億ドルの関税引き上げとファーウェイへの製品供給制約が効果を持ち、3000億ドルの引き上げを、留保する状況が望ましいであろう。他方、中国側も内需の拡大策で、影響を和らげ、合意が、主権を保持できるバランスがあれば、持久戦の一過程として受容できよう。

第二のシナリオは、両者とも、自信を持ち妥協しない場合、首脳会談が持たれないことはありうることである。米側が、更に、3000億ドルについて追加関税に踏み切らざるを得ないであろうが、自国の株式市場などに影響しよう。その場合は、中国の株市場や人民元相場に打撃を与える。中国は、財政・金融政策を動員して、景気を刺激することになるが、5500億ドルへの関税賦課の悪影響は大きく、経済成長は損なわれる可能性がある。資本の流出が高まれば、各国中央銀行とのスワップ協定での流動性の確保に奔走しよう。

第三に、5月19日の日経新聞によれば、中国人民銀行は、国際銀行間決済システムを創出・推進し、中国を含む865の銀行と人民元決済を進めており、ロシアやトルコなどとの人民元決済が進んでいるとする。但し、米国にとって、このようなドル覇権に挑戦する機構は不愉快であろう。米中対立激化の中で、米国の最も強力な武器は、中国主要銀行の一行でもよいが、バンコ・デルタ型の金融制裁である。世界の金融システムの最終的な決済は、米国のFederal Reserve Wire Network(Fedwire)か、Clearing House Interbank Payments System(CHIPS)を通じて行われる。この2つのシステムから締め出されたら、ドル決済ができなくなるので、各国のどの銀行もこのシステムとの繋がりを優先する。スワップ協定も、人民元決済も有効でなく、中国経済はまさに世界から、分離(Decouple)される。

しかし、この様な手段は戦争の一歩前といえる。昨年10月の拙稿「米中通商戦争と覇権」で、関税や貿易戦争で相手の経済に打撃を与えるのは、かつての日米交渉を担当し、日本経済を長期不況に追い込んだライトハイザ―の世界だとしたが、現状に近い。米国の金融システムから中国の銀行を締め出すのは、「米中もし戦わば」の著者のナバロの世界に近似する。さらに言えば、大国関係が緊張を高めた時、誤算や偶発事故からの有事はありうる。国防総省は、毎年、中国の軍事力白書を出すが、本年5月も中国は東アジアにおける限定的だが、局地的、情報化された短期の戦争での勝利に備えているとする。改めて、情勢の緊迫化を感じる次第である。

V.日本:厳しいG20の対応

米中対立の急激な激化中、安倍総理はトランプ大統領とは5月に続き、6月もG20の議長として、米中両首脳に接することとなる。厳しい会議だが、大きな機会でもある。トランプ大統領には、米国の厳しい対中認識は、日本が以前から感じていたものが多く(今頃かの感があるが、)、二国主義でなければ、迫れなかったことを評価すべきであろう。但し、ファーウェイ問題、5G問題、WTO改革になると、欧州諸国をはじめ、多国間の支持がなければ、米国単独では摩擦が大きすぎ、有効性が減殺されることを進言すべきである。南シナ海問題もASEAN諸国の協力が必要であり、多国間協議の重要性を論じるべきである。

他方、中国には、第一に、尖閣海域での中国警備隊の規模縮小、出動回数の縮小を提案すべきである。第二に、中国のデジタル化発展を評価するが、中国の監視社会化への懸念を表明し、これに関連し、伊藤忠社員の解放を要求すべきであろう。第三に、WTOへの知財問題の米国の提訴に参加している国として、中国への懸念を表明すべきであろう。

日本企業の中国投資は未だに増大しているが、米中摩擦が激化、長期化する状況に対し、関税、ファーウェイ部品、金融問題などへの米国の対応を勘案し、日本企業としてもの中国 対応を考えるべきでないか。中国に良き隣人になって貰いたいが、時間のかかる課題である。