米中通商戦争と覇権

2018年10月25日

坂本 正弘

日本国際フォーラム上席研究員

Ⅰ.「貿易戦争」を仕掛けたアメリカ

1.関税賦課と投資制約

2018 年に入って、米中摩擦は、「貿易戦争」といわれる激しい展開である。米国が先に仕掛け、知的財産権侵害を理由に、中国製品へ関税を賦課するが、米中企業の投資活動にも、安全保障の見地から制約を高める強い姿勢である。これに対し、中国も高姿勢で、報復関税をかける応酬となっている。

①米国の第一弾は、2018年3月8日、中国を狙い、鉄・アルミへの関税を賦課したが、中国も米国産豚・ワインなどへの関税で対抗した。②米国は3月22日、301条調査による中国の米国知的財産侵害を告発し、中国輸入品500億ドルへの25%関税賦課を、7月6日340億ドルと8月23日160億ドルに分けて実施したが、中国も米国に対して同じ日、同額の関税で対抗した。③米国は9月、中国輸入品2000億ドルへの関税賦課を公表しているが、中国も米輸入品600億ドルの対抗関税を行う予定である。

④これと並行し、米国は4月、知的所有権侵害で、中国をWTOに提訴すると共に(中国も提訴)、⑤国家安全保障の見地から、先端技術の中国移転を阻止すべく、「外国人投資リスク投資審査近代化法(FIRRMA)」と2018輸出規制改革法を 8月に成立させ、中国企業の対米投資、米企業の中国投資への制約を高めた。

2.潜伏期の2017年

なぜ、米国は2018年に、攻撃的になったかであるが、2017年は潜伏期といえる。第一に、トランプ氏は、大統領選挙中から公正、互恵の貿易を主張し、中国の貿易黒字を攻撃してきたが、その支持基盤の共和党保守派の主張でもある。2017年8月、すでに、ライトハイザー通商代表に、301条による中国の米財産権侵害につき、調査を指示した。第二に、2017年は、北朝鮮の核・ミサイル実験が、トランプ氏の最大の関心事項で、習氏の北への影響力に期待し、対中摩擦を抑制した。鉄・アルミへの関税賦課の大統領令に署名した3月8日は、米朝首脳会談決定の日だが、中国の影響力は不要との顕示となる。第三に、議会をはじめ、反中感情が2017年後半から急激に高まった。中国の先端技術盗取が米国の技術覇権を脅しているとの認識で、米議会超党派議員によるFIRRMA法が、2017年末、提案された。

3.米有利のトランプ交渉

米中摩擦は激化する一方であるが、状況は米国に有利に見える。米国経済は、2017年末の減税もあり、失業率は低下し、株も堅調で、貿易摩擦の悪影響は今のところ少ない。米国の中国からの輸入は5000億ドルを超え、9月に2000億ドルを課税しても、2500億ドルを上回る関税賦課の余地があるが、中国の米国からの輸入は1300億ドルで、9月の600億ドルで追加の余裕はない。米国には、さらに、金融・通貨面のカードがあるが、何よりもトランプ大統領の人気が、中間選挙を前にむしろ上向く状況がある。中国不利の状況で、ムニューチン財務長官を団長とする米中会談を提案しているが、トランプ流の交渉術といえようか?

4.戸惑う習主席

習氏は、第19回党大会、2018年春の全人代を経て、権威を高めてきた。特に、トランプ氏に強いとのイメージを内外に顕示してきただけに、今回のトランプ大統領の高姿勢には、戸惑いの感がある。弱みを見せられず、米国の関税賦課に強く対抗しているが、中国の対抗カードに限りがある上、急激に進む株安・元安は、巨額の外貨を失った2015、6年のトラウマに悩まされる。

中国のGDP5割に近い貯蓄は、本来強みであるが、成長減速の新常態経済では、過剰生産、過剰債務をもたらす源となっている(本誌2017年10月号拙稿参照)。2018年は構造改革を進め、債務削減の方針であったが、急速な株安・元安のなか、インフラ投資や金融緩和で内需刺激の一方、資金の海外流出規制を強化している。

5.米中摩擦の展望

今後の米中摩擦の展望だが、中間選挙後に有り得べきトランプ・習会談の結果、摩擦が収束に向かうとの観測もあるが、摩擦は技術覇権を巡る根深いものだけに、2020年大統領選挙に向けて激化するとの予想もある。

以上を前提としての第一のシナリオだが、貿易戦争はすでに中国経済に株安・元安の衝撃を与えている。関税賦課は、中国製品の輸出競争力を低め、中期的には、輸出産業の基礎のサプライチェーンを変化させ、他国に産業移転の効果があろう。中国の成長がさらに屈折し、外貨制約も加わるシナリオだが、ライトハイザー通商代表は、1980年代の日米通商交渉に携わり、その後の日本経済の中長期の混迷を見てきている。この度はどうか。

第二は、大人口を擁する中国市場の魅力は大きく、政府支持・高貯蓄を利したAI、ITへの投資は続く上、米・欧・日の自動車や情報企業の進出も続き、技術移転を可能にするシナリオである。中国が、中国製造2025の目指す産業力を獲得し、技術覇権を米国と争う場合だが、覇権の争いが安全保障面にも及べば、ナヴァロ大統領補佐官の著書『米中もし戦わば』の世界となりうる。

以下、米国の通商摩擦の意図と、中国の対応に触れ、最後に、日本には、中国から異常といえるほどの南風が吹いてきているが、その意味は何かについて述べる。

Ⅱ.米国通商戦略の背景と意図

1.大統領の強い態度

(1)第一に、2016年大統領選挙勝利の担い手である共和党保守派がある。その中核的思想は、小さな政府、愛国・国家主権尊重、軍事力重視等だが、アメリカ第一主義の柱である(渡瀬裕哉,2017)。日本の多くの有識者が接し、米国を主導してきた共和党・民主党の主流派と異なり、国際主義、自由貿易に疑義を持つ。トランプ大統領は、中国との貿易により、米企業6万社が中国へ移転し、製造業の空洞化、雇用喪失をもたらしたと主張し続けるが、ラストベルトの白人労働者はこれを支持する。

(2)第二に、2018年の米中摩擦高揚には、抑制と準備の2017年があった。①ライトハイザー通商代表は、大統領の2017年8月の301条調査指令に基づき、綿密な調査を行い、18年3月の報告となった。②大統領は、2017年4月の米中首脳会談以来、習主席を称賛し、秋の訪中後も、APECやASEAN会議で、中国に妥協的だった。2017年の相次ぐ北朝鮮の核・ミサイル実験への習氏の影響力への期待だが、3月8日の米朝首脳会談決定は習氏の影響力不要の宣言である。

(3)第三に、2017年からの米国での反中感情の高まりがある。①トランプ政権は2017年末、18年初に「国家安全保障戦略」「国防戦略」を公表したが、中国を最も警戒すべき挑戦国と位置付けた。②次に米議会や知識階級の間に、中国全体が安全保障上の脅威だとする認識が2017年に急速に拡大した。議会の公聴会の証言から見ると、中国が米国に挑戦する大国になったのは、米国からの技術盗取が大きく、不当だとの怒りがある。しかも、先端技術盗取は、中国国有企業や政府のサイバーのみでなく、米国在住の中国人留学生、研究者も関与している。共産党の支配は企業、一般国民にも及び、個人といえども油断できない。③米企業も米国の利益を損なっている。かかる認識が、対米外資委員会の権限を強め、中国・米国企業の行動を国家安全保障の見地から制約するFIRRMA法を2017年末、超党派で提案させた。

(4)トランプ大統領は、301条調査発表時に、政権人事を一新した。ポンぺオ国務長官、ボルトン安全保障補佐官、クドロー国家経済会議議長が新任され、ナヴァロ経済顧問、ライトハイザー通商代表と共に、対中タカ派の布陣となった。

2.知的財産権侵害の301条報告とその適用

(1)米通商代表部は3月22日、中国政府は、4つの方策を駆使し、米国の知的財産権を侵害していると報告した。第一は、米国を含む外資は中国進出時、合弁を強要され、合弁中国企業への先端技術移転を強制される。第二は、中国政府は、米企業の中国企業への技術供与契約に干渉し、米企業に最新技術の提供、製造物責任など、不利な条件を強要する。第三に、中国政府は、中国企業に、対米投資を通じ、中国製造2025に規定する戦略重点産業の先端技術を獲得するよう指導し、多額の資金援助をしている。第四に、サイバーを通じて技術・情報を盗取するが、それは、知的財産、企業秘密、さらに、軍事近代化情報に及ぶとした。

報告は、「中国製造2025」は、2025年製造強国を実現し、2035年を経て、2050年に世界のトップを目指す。この間、国産技術を育成し、国内生産の比率を高め、世界の先端技術でもそのシェアーを高め、リーダーとなる意向だと喝破する。このため、政府が、国有企業をはじめ、すべてを動員し、上記4つの方策により、米国などからの技術移転、技術盗取を継続する。特に、「中国製造2025」の重視する情報・通信技術獲得のため、政府介入、巨額な補助金を駆使し、中国を世界技術リーダーに押し上げる。中国のこのような産業政策は、米国の知的財産権の激しい侵害であり、米国として認められないとする。

(2)トランプ大統領は、以上の301条報告に対し、3つの指令を出した。第一は、中国輸入品の500億ドル1300品目に、25%の関税を賦課する。第二に、中国の差別的技術供与契約をWTOに提訴する(これにはEU、日本も参加)。第三は、財務長官に、米国での中国投資に関し、新たな提案を求めた。

(3)財務長官は対米外資委員会(CFIUS)の議長だが、2018年8月外資リスク審査近代化法(FIRRMA)が成立し、外資・特に中国企業の対米投資に関し、国防総省と情報機関の発言権が強化された。2019年度の国防授権法は8月1日、共和・民主両党の圧倒的支持で成立した。実に20年ぶりの早期成立だが、その国防授権法は、CFIUSの強化と輸出規制改革法による米企業投資への制約強化を盛り込んでいる。これにより、中国の米国投資も、米国の中国投資も、国家安全保障の見地からの規制が強化されることとなった。

ラナ・フォルーハーは「米政府・議会、強まる安保優先」「米企業、対中投資で苦境に」の論文で、米国には、これまで、米企業が国家安全保障のため事業を制約すべしと考えはなかったが、FIRRMAによる企業活動の制約強化には、米国が、中国との経済戦争、さらに、本物の戦争で敗北するのではないかの不安があると指摘した(日本経済新聞、2018年8月16日号P6)。

3.米優位の交渉

トランプ大統領の通商政策に対して、同盟国には不満がある。鉄鋼・アルミへの課税、自動車課税、NAFTAの改定など、一方的にルールの改変を求め、二国間交渉重視のやり方には不満である。しかし、中国の長年にわたる知的所有権侵害については、国際的に強い反発がある。米国は、中国に唯一、厳しい二国間交渉を行える国である。欧日は、301 条発動について逡巡はあるが、WTO 提訴に参加している。

米中貿易戦争は短期的には、米国優位の観測が多い。中国品への関税賦課の米物価への影響は軽微であり、中国の大豆などへの関税賦課も農家への補助金などで緩和している。何よりも、米国の株価は堅調であり、雇用は増加し、景気は好調である。追加関税の余地を残す上、金融・通貨などのカードを持つ。他方、中国には、対抗カードは少なく、経済に不安がある。

Ⅲ.中国の状況、対応

1.習政権の迷い

2018年の習政権は順調な滑り出しといえた。2017年の中国経済は2015,16年の危機を乗り越え、インフラ投資と輸出の回復で立ち直った。2018年には成長よりも質を重視し、構造改革を進める計画であり、金融リスクの防止を重要課題とし、企業や地方政府の債務削減や影子銀行の抑制を推進する方針であった。IMFは2018年の経済審査で、中国政府の経済運営の姿勢を高く評価した。

習氏は第19回党大会では核心の地位を占め、2018年春の全人代では、憲法を改正し、国家首席の任期を延長し、長期政権志向を誇示した。2025中国製造計画は、2025年、EV自動車、ロボット、ITなど10項目の先端戦略産業を振興し、国内生産の比重を高め、2035年を経て、2050年世界のトップを目指す計画だが、習氏の「中国の特色ある社会主義・中華民族の偉大な復興」実現の方策である。

対外的には、一帯一路構想を強く謳いあげ、トランプ政権がアメリカ第一を強調する中で、習氏は世界に国際主義・自由貿易を擁護する姿勢すら示した。何よりも、2017年春の米中首脳会談以来、トランプ大統領との関係は良好で、トランプに強い習主席のイメージを内外に顕示していた。

かかる習氏にとって、2018年3月以来のトランプ大統領の貿易戦争は意外だったと思われる。301条を振りかざし、ここまで、反中国を目指すとは思わなかったのではないか。習主席は、4月、外資が証券、保険、自動車製造を営む場合、外資の過半出資を認め、自動車などの関税を大幅に下げると、妥協の態度を示した。5月以来、対米交渉を行ったが、成果はなく、国内では習氏の政策運営に不信も表明される状況もあったと伝えられる。しかし、2018年6月の中央外事工作会議は、2035年への中国・世界強国の宣言であり、以来、貿易戦争には一歩も引かない姿勢である。だが、6月以来の急激な株安と元安の進行に、当初の構造改革推進路線を変更し、鉄道インフラ整備、金融緩和の内需刺激策を転向し、資本流出規制を強化している情況である。

2.過剰貯蓄の矛盾

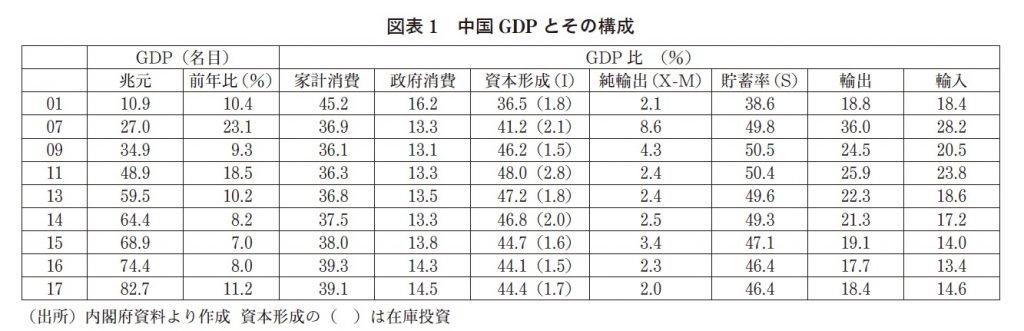

(1)21世紀の中国経済は、輸出拡大が原動力で、投資に波及し、高度成長が所得を増やし、貯蓄を増大した。貯蓄(S)=投資(I)+純輸出・経常収支(X-M)の定義通り、増大した貯蓄は急増する投資と経常収支の黒字を賄った。4兆元対策後は、貯蓄率はGDP5割弱を占めたが、最近も46%を維持する。その反面は、縮んだ消費で、2001年45%だった家計消費は4割を回復していない(図表1)。

2017年の中国の貯蓄46%、投資44%、個人消費39%は、同年の米国の投資17%・個人消費69%、日本の投資 24%・個人消費55%と比較すると、過剰貯蓄・投資、過小消費といえる。IMFは、過剰貯蓄が金融を通じ過剰投資を生み、過剰生産、過剰債務をもたらす、構造問題の源とした(2017)。5割の貯蓄も、2桁高度成長時代には、効率的投資機会があったが、6%成長の減速経済では貯蓄は3割もあれば十分である。残りの貯蓄は非効率な国内投資になるか、海外投資に向かうかだが、成長減速の14年以来の非効率投資の累積の半面は債務累積である。

(2)第一に、習政権は小康社会実現のため、2020年までGDP6-7%の成長を必要とするが、個人消費が4割を切る情況では、消費主導だけでは、目標達成が難しい。今回も、経済減速をインフラ投資で緩和した。すべてが無駄な投資でないが、非効率な都市建設や公共事業、鬼城と呼ばれる不動産投資は、特に、地方政府の債務を累積する。第二に、過剰貯蓄は過剰投資を可能にする。中国では鉄鋼が典型だったが、集中豪雨的投資が過剰生産・過当競争をもたらし、企業業績を悪化させる。しかし、国有企業には、ゾンビ企業でも、金融がつき、高債務企業を生み出す(図表2)。第三に、上海や北京の住宅価格の高さは周知の所だが、最近の注目は、それ以外の都市でも住宅価格が上昇し、家計の債務が急増していることである。

BISやIMFはかねてから、中国の企業の高債務を警告してきたが、地方政府、家計の債務急増も指摘し、中国経済のバブルの危険を警告する。2008年42兆元だった非金融部門の債務は、2017年209兆元と約5倍に増えている。バブルは、債務残高は変わらないが、資産価値の下落から、大きな損失を生じ、金融危機を招くが、日本も苦い経験がある。

(3)IMFは中国人の高い投機的性向を指摘する。高貯蓄は、反面、金融資産の蓄積をもたらすが、その投資機会を求める。株、不動産や影 子銀行などが、資産投資の対象だが、株安・元安が起こると、海外に逃避し、資産の保全を図る。2015,16年の金融不安時には、中国人の海外への資本逃避が巨額となったが、最近の米中摩擦での株安・元安も中国当局の警戒心を掻き立てる。

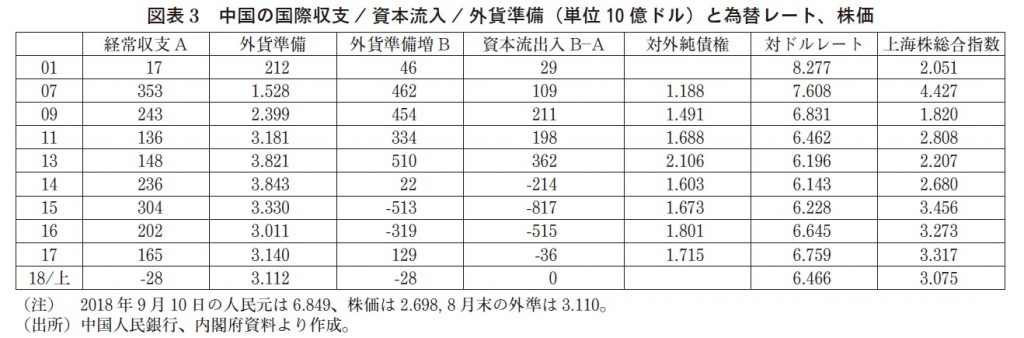

(4)中国の国際収支は2001年のWTO加盟後、輸出が急激に伸び、経常収支の黒字が急増した。4兆元対策後も、中国経済への期待と人民元上昇の観測から、大幅な資本の流入が続き(図表3、B-A欄)、外貨準備は経常収支を大幅に上回って増加し、2014年4兆ドルに達した。

しかし、2014年には、経済減速の上、為替レートも01年の8.277から6.143と3割上昇し、輸出競争力の低下がみられた。2015,16年には輸出が減少し、上海総合指数が5千から3千を割り、為替レートも6.9まで下落した。巨額の資本流出が起こり(図表3、B-A欄)、外貨準備は、2017年初3兆ドルまで下落した。2015年は、中国がアジアインフラ投資銀行を設立し、人民元のSDR通貨入りも果たした光栄の年であったが、新常態移行の矛盾が噴出した年でもあった。人民元の国際化は以来停滞している。

米中貿易摩擦に関連し、上海株価指数は6月ごろから急落し、2,700を切り、人民元は1ドルあたり7元に近づく状況である。中国当局の最大の関心事は、過度の元安が、資本流出を生じ、外貨準備3兆ドルを減少させることである。中国の海外純資産は 1.7兆ドルで、外貨準備3兆ドルの一部は借入金で賄われ、その基礎は強くはない。2018年上期の経常収支が赤字になったのも憂慮すべき状況であろう。旅行収支の赤字拡大が大きな原因だが(注)、基本的には中国の賃金高騰が輸出競争力を低下させており、近い将来、経常赤字が常態化するとの予測もある(武者,2018)。最近、一帯一路プロジェクトに関連し、スリランカやパキスタンをはじめ、中国への債務返済の滞納が伝えられるが、これも外貨準備減少の圧力となり、マネー外交への制約を強化する。

《注》Wongは、中国人が人民元の減価に対応し、旅行費用を大きく膨らませ、海外に資産を蓄積しており、2015,16年で、GDPの1%(1千億ドル超)に及び、同年の経常収支の黒字を減少させていると指摘する(Wong 2017)。

3.高貯蓄の強み

以上、過剰貯蓄が中国経済の管理を複雑にしていることを指摘したが、高貯蓄は強みでもある。4兆元対策が典型だが、大規模投資を短期間に実現する能力である。さらに、現在、政府が挑戦している中国製造2025の戦略部門、EV自動車やAI、BIGDATAなどへの集中投資も可能にする。甘い金融が高債務問題を生じているが、中国人民銀行、中央政府の財務状況はなお余裕がある。

Ⅳ.米中貿易戦争の行方―覇権を巡る米中関係

1.トランプ政権の貿易戦争、関税賦課・企業投資抑制政策はどのくらい有効か

(1)まず、貿易戦争は①第一に、心理的影響も大きく、現に株安、元安を起こしているが、関税引き上げは、中国の輸出を抑制し、成長に影響する。②第二に、中国を頂点とするサプライチェーンを崩す。中国の輸出品は、アジア諸国からの中間製品が中国で組み立てられ、輸出されるが、関税引き上げは、時間がかかるが、組み立て地を中国から他国へ移動させる効果がある。③第三に、中国の輸出の6割は米企業を含む外資が管理している。中国輸出の減少に、米企業の苦情が伝えられるが、トランプ氏から見れば、米国を捨てて中国に移動したコストだ。米国に帰れということになろうか。④米企業の中国進出には、FIRRMAや輸出管理など安全保障上の制約が高まり、技術移転を抑制する。

⑤中国品への関税賦課は輸入品を値上がりさせ、米国の消費者および輸入原材料・製品を扱う業者の不満を高めよう。中国輸入品2500億ドルへの25%の関税賦課額は625億ドルの財政収入増となるが、米国GDP20兆ドルの0.3%の増税である。中国製品への関税引き上げは中国品の輸入抑制効果を持つが、他国品による代替が進めば、米国全体の赤字削減はその分、割引される。

(2)中国の対応の影響だが、①米国製品への関税賦課に対し、トランプ政権は、大豆、とうもろこし、小麦、豚肉などの農家に支援金を支払う代償措置を行った。②中国が追加関税賦課の余地は少ないが、米商品の不買運動や企業虐めの方策はある。③中国市場の大きさの魅力は強く、米中摩擦激化の中にも、米国の情報関係や電気自動車関係企業の進出が伝えられるが、欧・日企業の進出も続き、中国への技術移転は続いている。中国政府は中国製造2025計画を推進している。

2.今後の展望・シナリオ

今後の見通しとして、トランプ流の駆け引きの結果、中間選挙後、米中首脳会談で、妥協が成立するとの観測はあるが、両者が満足する結果の成立は見通せない。2019年には、次の大統領選挙戦が始まり、米中の対立激化の可能性もある。

第一のシナリオは、米国が、関税や金融・通貨面で、なおカードを持っていることを勘案すると、中国の米国への輸出が抑制され、経済成長が屈折し、過剰債務の圧力が高まり、金融不安、資本流出のおそれなど、中国経済の困難を増す。また、これと並行し、中国のサプライチェーンが、時間をかけて他国に移動し、経済が停滞局面を迎え、2020年代の高齢化社会に入る可能性が考えられる。すでに述べたが、ライトハイザー代表は、1980年代の日米通商交渉に携わり、日米技術競争での米優位、日本経済の混迷を見てきた。今回はどうするか?

第二は、中国が貿易戦争を生き抜き、大きな国内市場と高貯蓄を生かし、自力、或いは米国などから、先端技術の盗取を続け、情報・通信技術を発展させ、中国製造2025を成功させるシナリオだが、この場合、米国はどうするかである。安全保障を巻き込んだ、より深刻な米中対立となる可能性があるが、ナヴァロ大統領補佐官は著書『米中もし戦わば』で、米中戦争の危険を警告する。

3.米中戦闘のシナリオ

覇権の争いの点では、現状は、20世紀初めの英独関係に類似の面がある。当時の両国経済の相互依存は深く、戦争は回避できるとの見方もあったが、オーストリア皇太子暗殺という偶発事故から、英独両国は5年に及ぶ総力戦を行った。

ありうる米中戦闘について、宮家邦彦氏は、中央公論2018年9月号で、米国が戦闘で優位に立つにしても、中国本土に軍隊を派遣する意思がなく、米中は政治決着に至るが、長期の冷戦となる可能性ありとする。

米国での米中戦闘のシナリオとしては、国防総省は、例年、中国軍事力の報告で、中国が短期の、密度の濃い、局地的戦闘を挑む可能性を指摘する(国防総省 ,2018)。CSBA の「AirSea Battle」構想(2010)や RAND「米中軍事のスコアーカード」(2015)も、米国の優位は予測するが、中国大陸への米軍の派遣は予想してない。T.X.Hammes の海上封鎖論(2012)は中国との政治決着を予測する。いずれも、限定戦争後の政治決着のシナリオだが、今後の情勢への厳しい見方である。

V.米中摩擦と日本

米中関係が悪化すると、中国は日本に接近するといわれてきたが、昨今からの中国の日本への南風は強い。本年5月の李首相の訪日は2011年以来7年ぶりだが、安倍首相の10月訪中、来年の習総書記の初の訪日も実現しそうである。成長する中国経済は日本にとって重要である。特に、中国が世界の最大の市場になる自動車産業や情報産業では、日本企業が技術を磨くのに必要だとの意見は妥当性がある。しかし、中国を巡る情勢は、政治・経済上の危険がある。しかも、米中が貿易戦争を激化させ、日米は知的財産権侵害でWTOに提訴している状況で、日本企業が先端技術を供給する役割をするのはどうか?米中摩擦が、技術覇権、安全保障問題に発展する段階で、東シナ海で紛争を抱え、南シナ海でシーレーンに気を使う「日本」の企業が日本の安全保障の観点から、離れて行動してよいのか、改めて検討する状況になっていると考える次第である。

主要参考文献

- Jan Van Tol(2010)AirSea Battle CSBA(Center for Strategic and Budgetary Assessment)

- Department of Defense(2018)Annual Report to Congress: Military and Security Developments involving the People’s Republic of China

- T.X. Hammes(2012)“Offshore Control”Strategic Forum 278 : NDU Press, June 2012.

- IMF(2017)People’s Republic of China :2017 Article IV Consultation

- IMF(2018)People’s Republic of China :2017 Article IV Consultation

- 宮家邦彦(2018)「激化する覇権競争はどう決着するのか」中央公論 2018 年 9 月号

- 武者リサーチ(2018)「貿易戦争中間総括、米国隆盛、中国退潮の潮目に」ストラテジーブレティン(205 号)

- 坂本正弘(2018)「教書・安保・国防政策からみるトランプ政権」外国為替貿易研究会『国際金融』1306.2018 年 3 月号

- 坂本正弘(2017)「中国・新常態の不均衡―過剰貯蓄の矛盾」外国為替貿易研究会『国際金融』1301.2017 年 10 月号

- 坂本正弘(2017)「中国バブル不安の実相(上)- 過剰貯蓄経済の矛盾」日本経済新聞『経済教室』2017 年 8 月 2 日号

- Heginbotham, Eric(2015)The U.S.―China Military Score Card Rand Corp.

- Wong, Anna(2017)“China’s Current Account” International Discussion Paper 1208 FRB

- 渡瀬裕哉(2017)『トランプの黒幕―日本人が知らない共和党保守派の正体―』祥伝社