トランプ政権100日越えの世界 —関税摩擦の衝撃

2025年5月26日

坂本 正弘

日本国際フォーラム上席研究員

Ⅰ.100日を越えたトランプ政権

Ⅱ.トランプ政権2.0 の衝撃

1.大統領選挙後の早期活動

トランプ政権2.0 の特色は、11 月4 日の大統領当選直後からの早期の実行力である。まず、素早い人事であるが、注目すべきは、政権発足前から、実働したことである。スージー・ワイルズを首席補佐官に据え、11 月末には、ルビオ国務長官、ウオルツ安全保障補佐官、ベッセント財務長官、ラトニック商務長官など主要補佐官・閣僚の起用が決定され、反中姿勢が明確化した。

12 月初めには、中東特使にウイトコフ氏、ウクライナ特使にケロッグ元陸将を任命し、トランプ氏自身パリに出かけ、マクロン仏大統領、ゼレンスキー大統領との3 者会談と外交交渉を行う異例ぶりである。さらに、同じころ、政府効率化省を任されたイーロンマスク氏が、行政改革、政府職員削減、1 兆ドルの予算削減に関し、上下両院の主要議員と討論を開始した。関税には、反中のナバロ氏補佐官が調査を開始し、中、加、墨への課税を主張し、中国、カナダの強い反発を招いた。

このような前のめりともいうべきスピードは、2020 年大統領選がコロナの発生で「盗まれた」後の、4 年間の悔恨の中に練り上げた公約の施行だろうが、それはまた今回の上下両院を制した結果とともに、今後4 年しかなく、中間選挙を2 年後に控えるという事態の中での展開といえるが、そのスピードは大統領就任後も加速している。

2.大統領就任後の活動

1 月20 日の就任演説で、MAGA(米国を再び偉大に)、米第一主義を標榜したトランプ大統領は、内外にわたる常識革命を主張した。3 月4 日、上下両院合同会議での施政方針演説で、就任2 ヵ月間での100 の大統領令は歴代の大統領の何年分もの仕事だと誇った。①不法移民の排除・送還、国境管理の強化、②WHO、環境・パリ協定の離脱、国連人権委員会からの脱退、③インフレとの戦いと石油資源の開発、④多様性(DEI)の排除、男女両性の明確化など多岐にわたるが、摩擦も多く、移民の強制送還をめぐっては、最高裁とまで

対立した。

また、⑤政府効率化省(DOGE)による行政改革も、6 万人に上る政府職員の削減、教育省の縮減など、イーロン・マスク氏の強引な手法への反発が出た。予算の削減は1700 億ドルに達したが、当初目標の1 兆ドルには達していない。さらに、USAID の廃止は、米国のイメージを害すると国際的批判も出た。また、大統領の⑥米国のパナマ運河への権益、グリーンランド割譲の主張は、覇権的と国際的波紋を呼んだ。

⑦トランプ政権が公約した2 つの戦争の終結は期待された。ガザに関しては、ネタニヤフ首相を説き伏せ、大統領就任時に一時停戦が実現したが、その後ネタニヤフ首相の暴走を阻止できず死者累積の状況である。ウクライナについても、難航である。一時は、ゼレンスキー大統領との関係悪化があったが、米・ウクライナは資源協定で修復された。その後、5 月には、後述のように、米欧の圧力のもと、ロシア−ウクライナとの直接交渉がトルコで行われたが、捕虜交換の他、進展はなく、その後のトランプ対プーチンの電話会談も不調に終わった。

3.関税政策の衝撃

⑴ トランプ関税の現状

トランプ大統領は関税男といわれるくらい関税政策による取引(Deal)を好むが、自動車をはじめ製造業の米国復帰に不可欠とする。就任早々の中国、カナダ、メキシコへの関税引き上げは、大統領令の基礎をIEEPA(国際緊急経済権限法)にし、麻薬フェンタニル輸入を防止するとする。米国憲法では、関税賦課は議会の権限だが、麻薬フェンタニルは国家の非常事態への大統領権限対象だと、IEEPA を発動し、議会の規制をすり抜けて、25%の関税を要求した。中、加、墨を合わせると米国輸入の6 割を占める大口であるが、フェンタニルはその輸入額の一部に過ぎない。さらに言えば、中国からの輸入とともに、中国のカナダ、メキシコを経た迂回輸入阻止をも目標にしている。これに対し、中国は報復措置を示し、カナダも報復を宣言した。

その後の鉄鋼・アルミや自動車への25%の関税も、米国製造業の復活には必須のものとして、議会をすり抜け、通商拡大法232 条を使用して、賦課した。半導体、医薬品への付加も検討されているが、パソコン、PC などは国内供給がなく、対中関税から除外した。さらに、4 月の相互関税は世界各国への広範な、高率のものだが、再び、IEEPA を引き上げの根拠とした。

関税を払うのは、米国の国民、企業であり、議会を回避する引き上げは大統領権限を逸脱しているとの違憲訴訟が各州で行われている。この間、関税賦課には種々修正が行われたが、現状は以下のとおりである。

:フェンタニル関税−カナダ・メキシコ25%、USMCA(米国・メキシコ・カナダ協定)対象の輸出入品は関税免除、エネルギー・肥料は10%の関税。:鉄鋼・アルミ、自動車・同部品25%。部品に2 年間の軽減措置。スマホ・PC は免除。医薬品、半導体は検討中。

:相互関税:4 月2 日告示、4 月9 日、すべての国に10%実施、各国上乗せ分は90 日延長で交渉と決定。

:90 日延長を受けて各国と通商・関税交渉中。ベッセント財務長官は、交渉150 ヵ国中、主要18 ヵ国とは国別交渉だが、その他の諸国には地域ごとに関税案を示すと発言。:米英通商交渉は5 月8 日大筋合意で、対英相互関税10 %、自動車10 万台まで10 %、鉄鋼・アルミは10%。

:中国には2 月4 日から追加10%、その後、米中相互の関税引き上げの結果、対中関税145%、対米関税125%となったが、5 月14 日の米中協議で、対中30%(相互関税10%、フェンタニル関税20%)、対米10%と引き下げられ、24%は90 日間の交渉に委ねられた。

⑵ 相互関税と米金融市場

以上の中で、特に、注目されるのはトランプ大統領が4 月2 日を「解放の日」と告示し、9 日に賦課された相互関税をめぐる金融市場の動きである。NY ダウは政権発足後の1 月には、4 万4 千ドル台を超える堅調ぶりだった、しかし、その後の推移は、特に関税賦課・修正をめぐる「不確実性」が原因とされるが、3 月に入ると4 万1 千ドル台まで低下した。しかし、4 月2 日の相互関税引き上げ告示が予想を超える大幅だった。カンボジア49%、ベトナム46%などアジア諸国が高率で、日本(24%)EU(20%)の同盟国にも20%を超えるものだった。世界への衝撃とともに、米国経済を打撃し、トランプ不況の予想から、4 月8 日のNY ダウは3 万7 千ドル台まで低下した。

4 月9 日0 時に関税賦課が実施されたが、米国債の価格が急落し、ドル安も進行のトリプル安となった。米国債は、米金融資産の中核であり、米国からの大量資金の流出に、ベッセント財務長官が危機感を高まらせ、ラトニック商務長官とともに、トランプ大統領に提言し、9 日午後、相互関税のうち10%は残し、残りの引き上げを90 日間延期する決定となった。金融市場の崩壊は免れたが、朝令暮改への不信からか、米国債、株式をめぐる混迷はその後も続き、世界の金融市場にも影響した。NY ダウが4 万1 千ドル台を回復するのは5 月に入ってからである。

現在多くの国が、米国と通商交渉に入っている。米国は交渉に当たり、①枠組を決定し(米国は相互関税の上乗せを主とする意向)、そのうえで②内容を詰める方式を望んでいるようである。5 月、対英合意に引き続き、米中合意が公表された。ベッセント財務長官などの穏健派が主導しているが、150 ヵ国のうち、主要18 ヵ国は国別交渉だが、他は地域ごとに案を示すとされる。

⑶ 中国との関税引き上げ競争

中国に対しては、第一次トランプ政権時の米中関税競争の実績がある。米国による2018 年7月- 9 月の段階的関税引き上げに対し、中国も報復関税を実施したが、輸入額の多い米国が優位で、中国は受け身で混乱した。劉鶴副首相を派遣して、数次にわたる交渉後、20 年の1 月に米中合意が成立したが、中国輸出の7 割への関税が残った(7.5%〜20%)。この関税はバイデン政権時にも残り、さらに、EV、バッテリー、半導体への関税が引き上げられた。

トランプ政権は、選挙時も60%の関税を標榜していたが、政権発足後、2 月に対中10%を課し、これに対し、中国の石炭など15%、レヤアース輸出規制、米企業調査の報復があった。その後も関税の掛け合いがあり、4 月の相互関税賦課を経て、米の対中関税145%、中の対米125%の高率となった。

米国は、トランプ1.0 と同じく、中国が交渉を求めてくると想定したようだが、中国の態度は過去と異なり、報復には、報復で妥協はしないが、交渉の扉は空いていると余裕だった。5 月11、12 日、ベッセント財務長官、グリア米通商代表部代表対何立峰副首相の交渉が行われた。交渉の結果は、両者とも115%の関税を下げ、中国の対米関税は10%、米国の対中関税は相互関税10%+フェンタニル20%の30%だが、24%は90 日間の交渉の対象となる。鉄鋼・アルミ、自動車の25%は維持される。また、米中経済貿易協議を設置することが決定された。以上の米中協議の結果を好感し、NY ダウは42,410 ドルまで高進した。

4.トランプ大統領と関税

トランプ大統領は、相互関税引き上げ告示の4 月2 日は米国産業が生まれ変わり、米国民が裕福になる解放の日だとした。米国民が何十年にもわたり、敵味方を問わず搾取されてきた。米国は、貿易障壁を引き下げ、関税を2.8%にしてきた。しかし、同盟国を含めた他国は、米国商品に対しはるかに高い関税のうえ、為替操作や補助金を含む非関税障壁を課してきた。米国のオートバイの関税は2.4%、インドは70%、タイは60%、米国の自動車関税は2.5%なのにEU は10%の関税に20%の付加価値税をかける。韓国や日本の非関税障壁も例にもれず、すべての外国車に25%関税をかけ、相互関税により、外国の略奪から解放される。関税で得た資金で減税を賄い、政府債務を減らすとした。

また、米国は1780 年から1913 年まで関税に支えられ、豊かだった。現在、米国はカナダ、メキシコなどの赤字を補助し、世界の軍事費の肩代わりをしている。バイデン大統領の下、製造業の雇用が流出し、貿易赤字は1.2兆ドルとなっている。米国は抗生物質の自給ができない、パソコン、携帯、テレビなど多くを中国に頼っており、安全保障上の問題だ。関税率を0%として欲しいのなら、米国に投資をして、米国で製品を作ればよい。これに、相互関税は有効だ、と述べている。

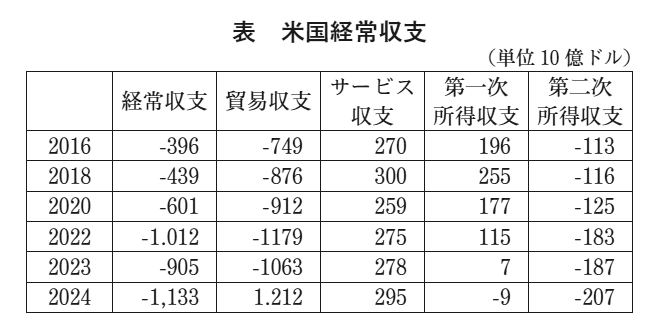

トランプ大統領の関税論の背後には急激に悪化した国際収支状況があるようだ。米国の経常収支赤字は2016 年には4 千億ドル未満だったが、2020 年代に急拡大し、2024 年には1 兆1 千億ドルとなった。この間ドルが上昇し、米国輸入増大に伴う貿易収支の悪化が最大の原因だが、これまでかなりの黒字だった第一次所得収支が、国債利払いの増大(国債の増大と利子の上昇)で、GAFA の稼ぐ黒字を消し去ったことが大きい。援助を含む2 次所得収支赤字の増大は、ウクライナへの贈与を渋くする。

なお、世界の経常収支構造は、米国の大幅赤字に対し、欧州、日本、アジアの主要国の経常収支は、ほとんどが黒字となっており、トランプ氏や以下のミラン氏の主張を裏付ける。

米国は、また、巨額の財政赤字を抱える。コロナ対応のため2020 − 21 年度の赤字はGDP 比14.9%、12.4%の巨額となった。22 年度から赤字は下がったが、25 年度もGDP 比6%台の見通しである。トランプ政権はTheOne, Big, Beautiful Bill と命名の26 年度予算を出しているが、難航である。 歳入面で、2017 年導入の大規模トランプ減税の恒久化とチップや残業手当などの減税は景気保持に必要であり、歳出面で国防予算の増強、国境警備の強化を含むため、財政赤字が拡大し、累積財政赤字はGDP を超える。このため、共和党にも反対があり、下院は215 対214 と辛うじて通過だが、上院の財政均衡派を納得させるには、さらなる支出への切込みも必要かとの状況である。

歳入面で、2017 年導入の大規模トランプ減税の恒久化とチップや残業手当などの減税は景気保持に必要であり、歳出面で国防予算の増強、国境警備の強化を含むため、財政赤字が拡大し、累積財政赤字はGDP を超える。このため、共和党にも反対があり、下院は215 対214 と辛うじて通過だが、上院の財政均衡派を納得させるには、さらなる支出への切込みも必要かとの状況である。

III.通貨調整主張のマール・ア・ラーゴ合意

関税論に加え、ドルの過大評価是正と通貨調整を主張するのは、現在、経済諮問委員長を務めるスティーブン・ミラン氏で、同氏の論文A User’s Guide to Restructuring the GlobalTrading System が、大統領選が行われた2024年11 月にハドソン研究所から出版された。

1.ドルの過大評価と関税・通貨調整

ミラン氏の指摘の第1 はドルの過大評価である。ドルが長期にわたり過大評価された結果、米国製造業は競争力を失い、2000 − 2011 年間に、中国ショックにより2 百万人の製造業雇用を失った。これは米関税の低さも原因しているが、製造業の喪失は安全保障問題でもある。

第2 に、このようなドル高はドルが準備通貨だからである。通常の場合、赤字国は通貨安、黒字国は通貨高で国際収支の調整があるが、米国の場合、ドル資産への硬直的需要のため、経常収支の赤字が継続してもドル高は続く。世界の各国は米国との取引の有無にかかわらず、ドル資産を決済、準備資産として、また、有事への備えとして、保有高を高めている。しかも、米国債保有がもたらす利子は、ドルを稼ぐ有力な手段である。米国の赤字が世界経済の流動性に必要だとは、トリフィンが1960 年代に述べた見識だが、米国経済の地位は当時から見ると、大きく低下しており、最近の大きな赤字はトランプ氏の憂慮だろうとミラン氏は指摘する。

第3 に、しかし、準備資産を持つことは、世界貿易と金融への統制力、制裁力を持つことを意味するが、これは米国の安全保障力の傘と密接に関係する。米国の関心は、準備資産のもたらす輸出力の低下と金融力、安全保障力とのバランスである。

第4 に、米国が現状を変えようとするなら、米国の金融力、安全保障力を基礎に、世界のシステムを変える方策として、関税と通貨調整があるとする。ミラン氏は、関税は、国内市場の保護、税収増大の他、相手への交渉手段として効果的だが、ドルの通貨調整は有力だとする。ドルの減価はG7 主要多国間のプラザ合意で実現したが、現代での多国間の合意はG7 の地位が低下し、難しい。しかし、米国の金融力と安全保障を絡めるマール・ア・ラーゴ合意でドルの減価が可能であるとする。

米国の安全保障圏内の国と圏外の国に分ける。圏内の国には、安全保障を提供するが、ドルを売って自国の通貨を買うことでドルを減価させる。また、保有ドル資産を100 年債に変え、利子には手数料をかけて回収し、米国の負担を軽減する。逆に、圏外の国には、安全保障の傘を提供せず、高率の関税をかける。

マール・ア・ラーゴ合意の形成には慎重な手続き、緩慢な進行が必要である。たとえば、利子への手数料はまず、低い1%をかけ、市場の混乱がなければ、2%に進むべきである。また、合意の形成、交渉に当たり、関税の使用は有効である。とする。

2.プラザ合意とニクソンショック

プラザ合意は日本にとって悪夢であった。米国にとって日本、ドイツの黒字が憂慮であり、1985 年から87 年にかけて、円は250 円から100 円近くに高騰し、政府は大幅な景気刺激策を行った結果、土地バブルとその後の不況から、日本は脅威でなくなった。

ドルをめぐる通貨調整にはプラザ合意の他に、ニクソンショックがある。1971 年8 月のドル切り下げに伴う輸入課徴金10%の構造はミラン論文の主張に類似する。スミソニアン協定を経て、1973 年世界は変動制に移り、円は360 円から200 円台に上昇する通貨調整だったが、この時も日本はバブルに見舞われた。

3.強いドル・弱いドル

米国はプラザ合意後、1990 年代に入り、強いドルを主張するルービン財務長官が登場し、米国は経常赤字を続けたが、流出したドルが、強いドル故に、ドル資産を求めて、米国市場に還流し、再び海外投資に向かうという米国中心の金融構造が定着した。米国を中心とする金融力の源泉であり、現在、日本の経常黒字は大きいものの、稼いだドルは米国に投資され、円高は抑制される。

ミラン派は米国の赤字を富の流出とし、弱いドルを望む。トランプ大統領も最近の米国国際収支の赤字が大きいことへの懸念を示すが、ドルの地位に関しては弱いドルを望んでいるかは不明であり、ベッセント財務長官は強いドルを望むなど、米国での意見は割れているように見える。

各国との通商交渉で、ベッセント氏の関税政策は穏健であり、為替問題を今のところ持ち出していない。しかし、ミラン氏のような強硬派は、政権内の有力な地位にあり、事態により、強い関税政策や、為替調整を主張する事態はありえよう。

IV.今後の世界

1.関税交渉の不確実性

世界経済は、関税賦課をめぐる不確実性に振り回されている。株価は戻ったが、米国も、日本も、2025 年第1 四半期のGDP は輸入の増大から、マイナスとなった。しかも、関税引き上げの影響が本格的に現れるのは、今後と推察される。相互関税10%をはじめ鉄・アルミ、自動車関税25%が残る世界では、米国を筆頭に景気への圧力は大きく、中国30%の関税は重い。しかも、90 日間猶予の関税をめぐる通商交渉への不確実性は強く、関税摩擦の対応に、世界は忙殺されることになろう。

ただし、この過程は、関税交渉をめぐる情勢が一段落し、不確実性が鎮静化すれば、米国とその他世界の新しい関係の形成に至る可能性を持つといえるだろうか。ベッセント長官は、トランプ政権の、関税、減税、規制緩和は相互に連携し、米経済への長期投資を促すとする。あるいは通商交渉の過程は、米国の覇権国としてのイメージへの打撃となり、中国など権威主義国の地位向上に向かうことになるかである。

2.トランプ中東外交の成果

かかる情勢での、トランプ氏の5 月中旬の中東訪問は、米国の国際的影響力を示すものとして注目された。訪問国はサウジ、カタール、UAE の3 国だったが、サウジでは湾岸6諸国と会議を行い、また、シリア大統領と会談し、長く続いた制裁を解除した。大統領は、3 国から3.2 兆ドルの対米投資の他、武器購入、大量のボーイング航空機購入の大型商談を成立させ、巨大テック企業を同行した。

この間、トランプ氏はロシア−ウクライナ交渉に関し、プーチン氏に圧力をかけ、低レベルながら、露−ウ交渉で、1000 人の捕虜の交換を決めた。その後、プーチン氏との電話会談を持ったが、プーチン氏はトランプ氏提案の30 日停戦を拒否し、和平協定の見通しは立っていない。

ガザに関しては、国連をはじめアラブ諸国の指摘があったが、トランプ大統領の直接の言及はなかった。イランとの核交渉、シリアの制裁解除など、ネタニアフ首相の強硬路線への不快を示すとの指摘があるが、ガザ停戦への進展は見えない。

V.日本

石破総理は、首脳同士の信頼が重要と述べ、2 月、トランプ大統領と会談し、一兆ドルの対米投資構想で対応し、会談成功との評価があった。5 月新日鉄のUS スチール買収に進展があった。しかし、米関税賦課の圧力は高い。政府は、赤沢経済財政・経済再生相を代表として、4 月17日、5 月1 日、23 日と3 回の関税交渉を行ったが、情勢は楽観的とは言えないようだ。

当初、ベッセント長官は、最初の合意は日本と言っていたが、3 回目の交渉は欠席である。150 ヵ国交渉の多忙の中、関税の全面見直し、特に自動車関税の軽減を大きな目標にする日本との交渉には時間を要すると判断したのではないか? トランプ・アメリカの、自動車産業は製造業回帰のカギであるとの思いは強いとおもわれ、同盟国への配慮はなさそうである。米英交渉の合意には自動車が含まれているが、高級車10 万台は限定的である。日本側の、米国大豆やトウモロコシの輸入やアラスカ石油の輸入は交渉カードである。しかし、自動車を含む交渉は厳しいものとなりそうである。

米国関税摩擦の国際的伝播の中で、日本への自由貿易での期待が高まっている。日本が主導してまとめたTPP には24 年12 月、英国が12 番目の加盟国となり、4 つの大陸をカバーしている。その後コスタリカ、中国、台湾、ウクライナなどが加盟を申請しているが、EUがTPP との連携を検討している。

ミレア・ソリス氏は日本は個々の国との加盟交渉ではなく、「ビッグバン」政策として、EU のTPP への加盟の実現により、ルールに基づく自由貿易の砦を作ることは、時代の要請だとする(日経5 月22 日Deep Insight)。

日本は、日米同盟を基礎とし、自由で開かれたインド太平洋の実現を日本外交の柱としてきた。今後も日米同盟の日本にとっての重要性は変わらない。しかし、米国が貿易に新しい枠組みを求める中で、インド太平洋の基礎を固め、欧州との連携を深めることは、安倍元総理の唱えた全方位外交であり、ソリス氏の主張は傾聴に値する。

トランプ政権は4 月末、蜜月の100 日を越えたが、2024 年11 月の大統領選での勝利以来、MAGA(アメリカを再び偉大に)を掲げ、過激な内外の改革で米国と世界を揺さぶってきた。不法移民の強制送還、反環境、反リベラルな多様性の廃止、政府効率化省による政府職員の削減、USAID の廃止、大学への補助金停止などが摩擦を生んだが、関税の大幅引き上げが、中国のみならず、カナダ・メキシコをはじめ同盟国にも及ぶことで、広範な国際摩擦が生じた。ただし、2 つの戦争を早期に終了させるとの姿勢は好感された。

関税摩擦の背後には、ミラン論文に示される[米国は長年にわたり、低関税・ドル高で、世界の国々から搾取され、製造業と雇用を失った]という被害意識がある。4 月2 日告示、9 日実施の「相互関税」は予想を上回る大幅なもので、世界各国を震撼させたが、米国をも激震した。大幅関税引き上げが、米家計と企業を打撃するところから、株安、国債安、ドル安の3 安が米金融市場を襲った。この状況に対し、相互関税10%は残すが、追加分は90 日猶予し、この間に通商交渉を行うとするベッセント財務長官案で、米市場は崩壊をすり抜けた。

これが鎮静化への分岐点なのか、以来、財務長官主導のもと、米英の合意に続き、米中交渉の合意があった。2 月以来、関税合戦を行い、互いに100%を超える関税賦課の状況が、対中30%、対米10%まで低下したのは画期的だった。ただし、中国は現在、不動産不況を引きずり、内需不振で、輸出に頼っており、30%の関税は重い。

他方、米国が、世界諸国への相互関税10%を基礎に、追加関税や自動車・鉄鋼などの高率関税をもって交渉する状況は、世界にも米経済にも打撃が残る。その米国は国際収支の赤字拡大の中で、強いドルが続いた。ドル安を望む強硬派が、マール・アラゴー合意と称する通貨調整などを含む強い主張を実施するかもしれない懸念を生む。

不人気な関税摩擦の中で、トランプ外交の展開がある。サウジ・中東訪問はアメリカのこの地域での存在感を高めるのみでなく、大統領選以来の公約であるウクライナ−ロシア会談を仲介し、ガザ情勢にも影響したと見られる。

日本政府は関税交渉において、自動車などの関税の撤回・軽減を大きな目標としているが、トランプ政権の自動車・製造業回帰への思いは強いものがあり、同盟国だからという甘い期待は持てない。世界で保護主義の高まる中で、TPP を主導した日本への期待が高まっている。TPP には英国も加入し、さらなる加入申請があるが、EU との連携はルールに基づく自由貿易の拡大として大きな意義がある。