中国 ―過剰債務の混迷

2023年9月28日

坂本 正弘

日本国際フォーラム上席研究員

I.過剰貯蓄から過剰債務へ

これまで、「中国・新常態の不均衡」として「過剰貯蓄の矛盾」を論じてきたが(坂本(2015,17))、本稿では、その裏側で急激に膨張した中国「過剰債務の混迷」を考察の上、習政権の対応を論じる。

中国は、21 世紀に入り、高成長、高投資を続けたが、これを支えるものとして高貯蓄があった。通常、途上国では貯蓄不足に悩むが、21 世紀の中国は高貯蓄で、2010 年代に向けて、貯蓄をさらに急増し、4 兆元対策の高投資を支え、成長は加速し(GDP 名目2 割弱、実質10%)、中国は、世界の工場に躍り出て、輸出も世界NO1 となった。

しかし、中国は、2013 年生産年齢人口はピークをうち、経済は中成長が「新常態」になる中、2014 - 16 年流動性の高い過剰貯蓄が金融危機を生み、利益を求めて、海外に流出し、1 兆ドルに近い外貨を失った(坂本、2017)。IMF は2017 年の中国経済審査で、初めて中国の過剰貯蓄・過剰投資の弊害を指摘し、国有企業、地方政府の過剰債務を警告した上で、個人消費振興のため、財政面での医療・年金、教育支出の拡大を勧告した。しかし、中国当局は、2017 年以降も、景気対策にインフラ投資や住宅建設を進め、過剰投資・過剰債務が進んだが、不動産価格の上昇は景気を刺激した。

2020 年代に入り、コロナ猖獗は3 年余にわたり、中国経済に大きな打撃だった。中国の武漢市強制閉鎖とその後の全土に及ぶ監視体制はコロナ対応には効果があり、中国は、社会主義体制の優位を喧伝し、世界への医療支援を誇った。しかし、2022 年のオミクロンコロナ頻発への、相次ぐロックダウンは、過剰なゼロコロナ対応を伴い民心の反発とともに、成長を阻害した。ゼロコロナ明けの2023 年には期待が持たれたが、第2 四半期に至り、経済は、減速し、デフレの恐れが指摘される。不動産市況の低迷が強く、消費の伸び悩み、民間投資の落ち込み、地方政府の債務増大などであるが、物価も低下である。

最近、中国ではリチャード・クー氏のバランスシート不況論が人気だとする。バブルが崩壊し、資産価格の下落に対し、家計は債務返済を、消費に優先し、企業も負債縮減に向かうため、経済は負のスパイラルに落ち込み、デフレとなるという説である。最近、中国の家計貯蓄は異常に増大し、消費性向は低下し、企業の投資活動も停滞である。中国が過剰貯蓄の管理において、インフラなど過剰投資に依存しすぎ、過剰債務の混迷を深めている状況である。

このような状況の一因として、2021 年の習氏の共同富裕に基づく、不動産業、IT 産業、教育産業への介入が政策不況を齎したとの指摘がある。IMF は2023 年3 月の中国経済審査では、不動産部門の困難が経済全体に与える悪影響の大きさを指摘し、当面は困難緩和策が必要だとしたが(ただし、中期的にはその規模の縮小が必要)、改めて、民間部門振興の必要性を強調し、更に、家計消費拡充に社会保障の拡充を勧告している。中国側でも李強首相は、実際に不動産部門を支援し、国務院も民営経済の強大化を表明している。

問題は、習氏が経済危機をどのように認識しているかである。習氏から見れば、住宅は投資の対象ではなく、価格の低下は必要だと考えようし、国有企業も優遇すべきと考えていよう。基本的には、経済の困難はあるが、危機的な状況とは考えていないのではないか? 2023 年の人民代表者会議でも、李克強元首相は経済運営の危機を述べたが、習主席は、経済には触れず、中国の特色ある社会主義強国建設を強調し、共同富裕を進め、国家安全保障体制を強化するとした。習氏は、また、現在世界は百年に一度の大変革にあり、中国の好機ありとする。米国は衰退の過程にあり、中露はそのきずなを深めて対抗するとの主張を繰り返す。最近のBRICS や上海協力機構の拡大、中東や、アフリカ、西半球など、グローバルサウスへの中国の影響力拡大の動きは誇りであろう。

しかし、中国の大国としての力も経済力は基礎であり、今後さらなる悪化があるとき、習氏はどのような対応をとるか。北載河の会議も8 月中旬終了したようだが、今後の対応が注目される。

II.長期の過剰貯蓄・過剰投資、過剰債務の連鎖

高度貯蓄による高成長

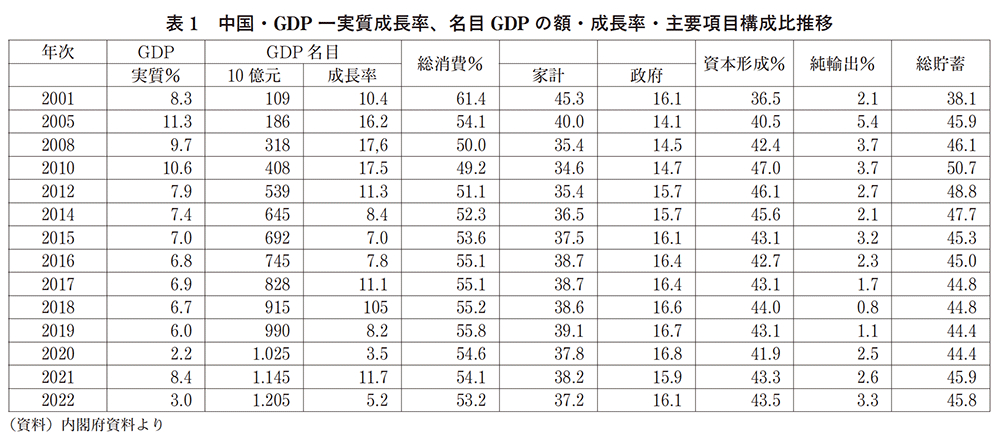

貯蓄は資本形成+純輸出と定義されるが、中国は2001 年すでにGDP の4 割を占める水準であった(表1)。その後の、高度成長期には、4 兆元対策時を挟んで、貯蓄は5 割を超え、以後、若干、比重を低めたが最近に至るまで、一貫して45%前後の高水準である(日本25 %、米国17 %(2021)。逆に、2001 年45%を記録した家計消費は以来4 割を割り続けている。貯蓄は経常収入から経常支出を差し引いた残余であるが、世銀は2016 年高貯蓄46%の内訳を家計23%、企業18%、政府5%と推計している。家計の高さが注目されるが、張明社会科学院研究員は、1 人っ子政策と家族相互扶助崩壊の結果や社会保障の欠如が家計消費の制約となっているとした(2008)。

資本係数は、成長率/ 貯蓄率として、貯蓄の生産性を測る指標であるが、2010 年代初めまでは、成長率は、名目20%近く、実質でも10%を記録し、資本係数は5 の生産性を示した。固定資産増加が30%近く、インフラや住宅も増えたが、製造業の設備が拡充した。2011 - 13 年3 年間の中国のセメント消費は米国の100 年分に相当したとの推計があるが、鉄鋼生産能力は12 億トンと世界の過半を占めた。その他の工業生産も急増し、中国は世界の工場となった。輸出は世界NO1 となり、物的(PPP)GDP では、2014 年以来、米国を超えている。

過剰貯蓄の矛盾

しかし、中国の生産年齢人口は2013 年ピークを打ち、中成長が新常態の経済に移行した。マルチンウルフは、GDP6%成長なら、貯蓄率は3 割でよいと述べた。45%を超える貯蓄では過剰であり、良好な投資機会がなく、資本係数も7 を超える。折からの黒字不胎化政策の中で、流動性を高めた高貯蓄は、シャドウバンキングや金融資産に向かい、株価の高騰をもたらしたが、2014 年夏、バブルがはじける中で、2015、6 年と大量な資金は海外に流出し、外貨準備は4 兆ドルから3 兆ドルに減少した。この経験は、中国金融当局のトラウマとなった。当局は、資本流出規制を強化するなかで、景気振興に不動産投資やインフラ投資を強めて対応したが、中国人による資本流出は最近も続いている。

過剰債務の混迷

2020 年代、中国の強制隔離はコロナへの対応に成果があったが、全土にわたる監視社会の出現は内外の交流を制約した。しかし、22年のオミクロン株頻発へのゼロコロナ政策は全員PCR 検査のロックダウンを伴うなど、経済への打撃とともに、人民の不満を高めた。この間、21 年には総人口が減少に転じたが、一時好況を呈した不動産業も、当局の融資規制の強化があり、22 年には不況に転じた。経済も減速し、減税などの景気刺激も消費を刺激するに至らず、失業増加、民間活動低下となった。23 年に至り、ゼロコロナ政策の解除にかかわらず、内需は低迷し、輸出入も減少の状況である。2020 - 22 年の資本係数は15という非効率だが、債務の累積が金融危機を齎す状況で、リチャード・クー氏のバランスシート不況論の適合する事態である。

IMF は2017 年高貯蓄の弊害を始めて指摘したが、同時に、非金融部門の債務の増大速度が異常に高いと指摘し、BIS の研究から見て、中国は、近い将来、成長減速、資産価格の低下の金融危機に陥ると警告していた(坂本2017)。卓見だったが、中国政府はこれに対し、インフラや住宅投資など資本効率の悪い手段で対応した。高貯蓄があり、投資の効率が悪くとも、金融が行われれば、管理できるということだったろうが、高債務の累積が急激に進行した。

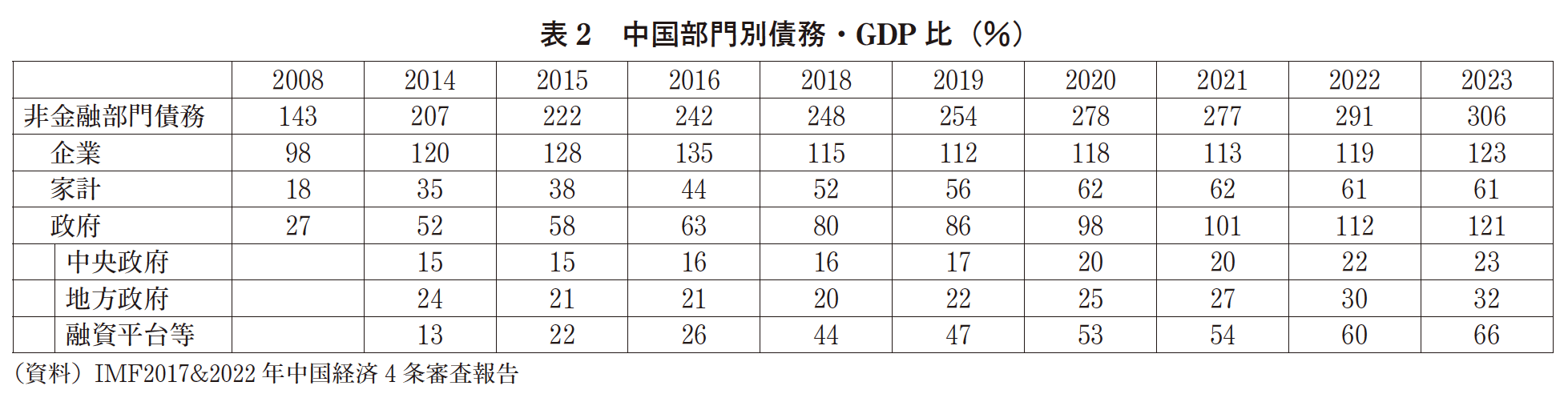

過剰債務の推移

表2 は非金融部門の債務状況の推移である。2008 年から2014 年にかけて、全債務はGDPの2 倍を超える状況となった。政府では地方政府と融資平台の債務が中央政府を上回り、家計も住宅投資にかなりの増加であるが、IMF は企業部門の高水準を危惧していた。その後の推移をみると、最も危惧した企業部門の債務のGDP 比は2019 年まではさして増加しなかったが、家計の住宅投資は激増し、また、融資平台の債務も激増した。コロナは、しかし、再び企業業績の悪化で債務を増加させ、中央・地方政府もコロナ対応に赤字が拡大したが、注目は融資平台債務の激増である。2023 年位は全体としてGDP の3 倍を超える状況である。企業は倒産を恐れ、活動を委縮し、地方政府も活動を弱め、融資平台もインフラ投資に消極的となる状況である。家計の債務は横ばいだが、債務の返済のため貯蓄を増やし、消費を抑制している状況を反映していよう。

III.不動産市況悪化の波紋

不動産産業の動向は中国経済の2 割とも3 割にも影響するといわれるが、景気の振興には不可欠の産業である。コロナ不況時にも、一時は、住宅価格も急騰し景気の支えに寄与したが、習氏の「投機の対象ではない」との見解もあり、中国当局は、不動産産業への規制を強め、不動産投資は急減し、住宅販売も減少し、現在多くの都市での住宅価格も下落している。

地方政府、融資平台の困難

不動産不況は、地方政府とその配下にある地方融資平台(LGFV)を激震している。中国の地方政府は、直轄市4、省23、自治区2 の31 からなるが、その活動はインフラ整備、国有企業支援、社会保障など多岐にわたる。地方諸侯経済ともいわれ、地方党書記が実績を競い、成長を支えてきた。4 兆元対策も20 兆元を超える規模となったのは、地方政府が関与して達成したためである。その財源だが、中央政府からの移転収入はあるが、固有の財源に乏しく、土地使用権収入は重要である。地方融資平台を創設し、土地使用権収入を得るとともに、都市開発プロジェクトを進めさせるが、他のインフラ開発にも関与させている。最近の不動産市況の悪化は地方政府の土地使用権収入を減少させ、各種施策の財源不足となっているうえ、融資平台の活動にも悪影響である。

地方融資平台は、金融機関から資金借入や都市投資債券発行で資金を得て、土地使用権収入を賄うとともに、その他費用に充てる一方、住宅や商業施設建設などを含む都市開発事業をデヴェロッパーに発注し、デヴェロッパー事業の進行、完成の過程で、資金を回収し、金融機関への借入金返済や都市投資債券を償還する方式である。このような方式は土地価格が上昇し、都市開発や住宅販売が順調な時に作動したが、コロナ拡大による経済停滞、不動産市況悪化などにより、デヴェロッパーからの資金の回収が順調でなく、融資平台の金融機関返済や都市投資債券の利子返済にも滞る状況だが、地方政府の要請で行う他のインフラ事業関連の債務も増えている。

不動産業の不況と未完成鬼城の輩出

恒大集団の経営危機が2021 年に伝えられてから久しいが、2023 年8 月に至り、不動産業最大手の碧佳園が、ドル債務の利子支払いに滞るなど、債務累積、経営不安が表面化した。更に、他の大手の不動産会社の債務累積が急増しており、日経新聞の推計では上位10 社と恒大集団の赤字は10 兆元を超え、GDP120 兆元の1 割になるという(8 月19 日号)。

このような状況は上記地方融資平台の財務状況に影響し、金融機関にも不良債権として打撃であるが、より深刻な状況ともいえるのは、未完成の住宅や商業施設の鬼城が続々と輩出していることである。デヴェロッパーは、都市開発のため、金融機関から資金を借りるが、住宅や商業施設は契約者から全額前金で受け取ることが出来る。IMF によれば2018 - 21 年の住宅着工は異常に高かったが、不動産市況悪化の後、多くの不動産会社が資金繰りに困り、工事を遅延させ、未完成の住宅が山積みだという。上記、大手の不動産会社は、都市開発とともに、その他事業も活動を拡大したが、コロナ不況、不動産会社への金融規制、さらに、不動産市況の深刻さにより、都市開発事業に資金繰りが向かわず、未完成の鬼城の続出となった。ただし、住宅の全額前払いが、開発業者の工事遅延、未完成を誘っている面がある。この状況は地方融資平台にも打撃だが、より深刻なのは、住宅購入者である。

深刻な未完成住宅と家計

中国では、住宅価格は上昇するものとの観念が強く、投資の対象である。コロナ前の中国人の日本での爆買いもその背後には住宅価格上昇による資産価値の増大があったとされるが、社会保障の不備な状況での老後などへの備えでもある。しかし、2021 年以降、資産価値低迷のなか、金融機関からの負債は返済しなければならない状況である。しかも2021年から総人口が減少に転じる中、34 億人分の住宅在庫があると言われる状況は、住宅価格が戻る可能性を薄くする。

より深刻な問題は、すでに述べたが、中国では住宅購入契約時に、不動産会社に全額を払うのが一般的である。しかし、恒大集団や碧佳園の大手不動産でも販売縮小で資金繰りが悪化すると、都市開発、住宅建設を遅らせるどころか、住宅を未完成に放置する事例が随所で起こっている。これに対し、入居できない購入者は憤慨し、金融機関から借りた資金の返済を中止する動きが顕在化し、不穏である。ただし、中国では、各人に信用指数が貼り付けられ、指数が悪化すると、旅行や子弟の教育など日常生活に悪影響を及ぼすので、返済資金の中止には制約がある。代わりに、最近の家計の貯蓄は可処分所得の32 - 5%に上昇している。

中国政府は事態を重く見て、不動産会社による住宅の完成・引き渡し促進のための金融を手配しているが、不動産会社のインセンチブは高くなく、住民の不満は強まる状況である。以上の状況は、当然に金融機関に打撃である。地方の銀行の取り付け騒ぎもあり、大手銀行も不良債権が増加し、不動産市況の悪化は金融界を揺さぶっている。

IV.中国政府の対応と習氏の社会主義強国論

2023 年の人民代表者会議で、李克強前首相は、5%の成長を目標とするが、直面する課題として、中小企業が困難を抱え、雇用対策が重要であり、不動産市場のリスク、地方政府の財政難を指摘していた。李強首相は経済運営の危機を述べ、民間企業の発展の必要性を述べた。3 月の人民代では党中央に中央金融委員会が設置されるとともに、5 月には国家金融監督総局が国務院に設置され、金融監督体制の強化と金融安定に取り組んでいる。

しかし、党総書記、国家主席の三期目となった習氏の認識は異なるようである。すでに述べたように、住宅は投資の対象でなく、住むところだとの持論からすれば、住宅価格の低下は当然との認識かもしれない。3 月の人民代表者会議の閉幕の演説で、習主席は中国の特色ある社会主義強国の建設を改めて強調し、共同富裕を進め、国民を団結させる。国家安全保障を強化し、社会管理を強化するとしたが、反スパイ法まで制定した。そして、国防の近代化により鋼鉄の軍隊を構築するとした上で、台湾統一は民族復興のカギだとした。

習主席は経済の困難には触れていないが、科学技術の自立・自強に努めるとする。米国による半導体規制は厳しいが、AI などデジタル「中国」を目指す。最近の注目はEV 自動車の発展である。米企業テスラも中国での生産に加わり、EV 自動車の生産では世界一である。ただし、EV 自動車には、バッテリーにまつわる自然発火などの問題は残るが、現に、過当競争の結果の多くの会社が倒産し、数百万台に及ぶEV 車在庫の放置が環境悪化をもたらしている。

習氏は、現在世界は百年に一度の大変革にあり、米国は衰退過程にあり、中国の好機ありとする主張を繰り返す。ロシアとの関係は米国への対抗上必須だが、今や、中国がシニアとなり、ウラジオストックを使用し、北極海にも勢力を伸ばす状況である。ウクライナ戦も最近は、ロシアの優位すら観測される状況である。また、イランとサウジアラビアの連携は中国の中東への影響力を示したが、最近のBRICS や上海協力機構の拡大、アフリカ、西半球など、グローバルサウスへの中国の影響力拡大は見逃せない。

しかし、大国としての力も経済力は基礎であり、今後さらなる悪化があるとき、習氏はどのような対応をとるか。中国のゼロコロナ政策は、一時成功に見えたが、内外で隔離した監視国家を作り、過度の安全保障重視の姿勢は、反スパイ法を生み、中国からの外資の撤退を促し、孤立を深めている。バイデン大統領は、最近中国時限爆弾論を述べたが、中国の経済・金融情勢をはじめとする内政の不首尾を台湾侵攻などの外政で対することへの警戒だとされる。7 月末からの北京・河北省の水害は天命との観測を生み、住民の反発が高いと聞くが、新しいインフラの需要となるか。北載河の会議を終えた習政権が経済・金融危機にどのような対策をとるか注目だが、ノーベル賞受賞者のクルークマン教授は厳しい見解を示している。

かつて、梅棹忠夫教授は、『文明の生態史観』の中で、中国の歴史は、壮大な建設と破壊の繰り返しだと喝破したが(1967)、空高くそびえる、多くの未完成の鬼城が破損し、また、何百万のEV 自動車が放置され環境を汚染する状況は、その卓見を実証する状況ではないか。

《参考文献》

- 張明(2008)「中国の国民貯蓄率はなぜ高いのか」季刊 中国資本市場研究2008 Spring

- IMF(2017)中国経済2017 年4 条審査報告

- IMF(2023)中国経済2022 年4 条審査報告

- 内閣府(2023)『世界経済の潮流2023 I』

- 坂本正弘(2015)「中国・新常態の混迷−株暴落・元切り下げの衝撃−」外国為替貿易研究会1277 号

- 坂本正弘(2017)「中国・新常態の混迷‐過剰貯蓄の矛盾」外国為替貿易研究会1301 号

- 梅棹忠夫(1967)『文明の生態史観』中央公論社