米中対立とドルの力 -米国発「対中金融制裁」の可能性

2019年11月1日

坂本 正弘

日本国際フォーラム上席研究員

I.米中対立での金融・通貨闘争の登場

1.激化する米中対立

2018 年以来、米中対立は貿易・技術を巡る戦いを高めているが、10 月のペンス演説は米中対立が覇権に関する全面的なものであることを示した。2019 年秋の現在、米中通商交渉で貿易・技術の戦いが続くなか、更に、金融・通貨面の摩擦が登場する可能性を示す情況である。

2018 年 3 月、米国は中国に 301 条を発動し、7 月以来関税を賦課すると同時に、技術の流出を防止すべく、米中企業の行動に規制を強めた。これに対し、中国も関税引き上げで応酬したが、米国の強い攻撃に、中国には混乱があり、株安、元安が進行した。しかし、2019年に入り、米中通商交渉の進展のなか、中国の輸出の拡大、景気の持ち直しなどがあり、中国は持久戦を宣言し、諸対策を打っている。米中摩擦の激化に拘わらず、中国の広大な市場はGAFA を始め多くの米国企業にとって魅力であり、中国への進出が続くなか、中国の 5G や AI などでの先行は、米国を凌ぐものがある。民意に無縁の独裁制の強みを背景に、最近はむしろ米国を押している感もある。

他方、米国経済は好調であるが、関税引き上げはマイナスの要素もあり、トランプ大統領は迫りくる選挙を控え、株価などに配慮せざるを得ない弱みがある。更に、ウクライナ、シリア問題などに関連する議会の大統領弾劾の動きにも警戒せざるを得ない。中国側がかかる諸事情を考慮し、対応していることは明らかである。

2019 年の 10 月 10-11 日の米中貿易交渉での結果は、中国側の米農産物の購入と、米側の中国輸入品 2 千 500 億ドルへの 10 月 15 日の関税引き上げの見送りが主なものであるが、米中の評価に差がある。トランプ大統領は、今回の合意は、第一段階の合意で、今後も、第 2、第 3段階があるとし、特に、中国の農産物購入は 2年間 4 〜 500 億ドルの巨額だと称賛し、知的財産権の保護などにも言及する。他方、中国側は、合意を書面で確定することが重要だとし、納得の上で、11 月中旬の APEC での米中首脳会談で確定すると慎重である。

2.金融制裁の登場

かかる情況の中での、米国政府が、中国企業の米国株式市場からの除籍とともに、米国資本の中国市場参入への規制の強化を検討しているとの報道は注目を集めた。米財務省は、この情報を否定したが、ルビオ議員などの議会への法案提出の動きもあり、米中対立が貿易から金融に拡大しているのではないかとの予測を生んでいる。

CSIS のステファニー・シーガル上級研究員は、米国はこれまで、中国を貿易・技術面で疎外する政策をとってきたが、中国に対し、金融面での疎外も検討していると指摘している。米国は、中国をすでに為替操作国に指定し、また、国際非常時経済権限法もすでに発動されており、米政権が中国のカードとして金融・通貨面の制裁を検討していることは十分ありうることである。

折から、本誌 7 月号掲載では、李暁吉林大学経済学院院長が「ドル体制の金融ロジックと権力」において、米国が中国をドル決済システムから除外する恐れを述べているが、余永定元人民銀行金融政策員も、米国の金融制裁には対応するすべがない(日経『世界鳥瞰』2019 年 7 月29 日)と述べている。

以上の状況は何を意味するか? 中国は世界一の貿易大国、製造業大国だが、金融・通貨力では米国に大きく劣る。しかも、中国の国際収支は黒字がほとんど消え、外貨準備も脆弱性が大きい。現在、成長の急減速の中、国内金融には逼迫があるが、財政金融状況になお余裕があり、対応できよう。しかし、国際決済は、人民元が国際通貨でない状況で、大きな制約要因となりうる。米国による、金融制裁、すなわちドル決済システムからの制裁カードは極めて有効であることを示す。

II.国力としての産業・貿易力 対金融・通貨力

1.産業大国だが通貨小国の中国

21 世紀に入り、中国の世界の工場としての地位は著しく高まり、その後貿易力も大きく向上した。中国の輸出は 2008 年米国を抜き、輸入を合わせた貿易力でも、2012 年以来世界 No.1 を続け、購買力平価の GDP も 2014 年以来米国を超えている。主要生産物の中国の世界でのシェアは粗鋼 49%、自動車 30%(EV57%)テレビ47%、パソコン 99%、携帯 81%、スマートフォン 83%、セメント 54%など、まさに、世界の工場の地位を示し、最近の5G、AI などの先端部門においても躍進が続く。「中国製造 2025」では、先端部門をさらに充実するとともに、外資への依存を大きく減らす計画である。

しかし、金融・通貨力では劣勢である。中国の主要銀行の資産価値は世界有数だが、国際金融面での影響力、存在感は薄い。特にその基礎となる国際収支の黒字はほとんど消滅し、現在は資本流出を恐れ、資本規制を強めている。従って、人民元の国際化は進展しない状況である。

2.米国の産業大国から覇権国への登場

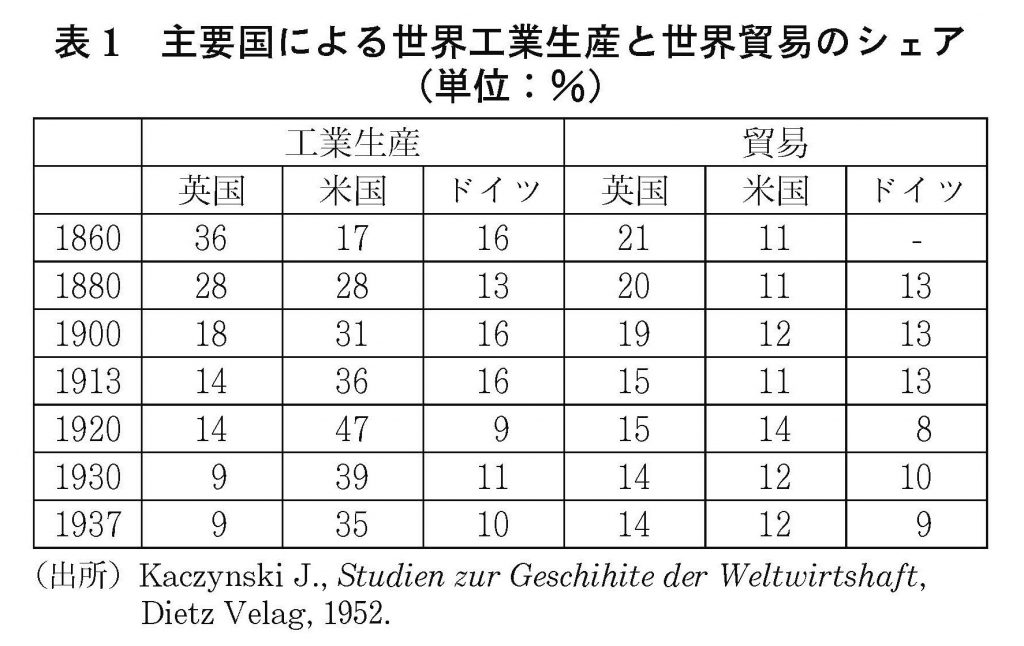

19 世紀末の米国の産業力は目ざましかった(表 1)。1880 年は覇権国英国に追いつき、1913年には英国の 2.5 倍となった。第 2 次産業革命を先導した米国生産の世界でのシェアは、1913 年には粗鋼 40%、自動車 90%、原油・電力 90% であった。しかも、その担い手は US スチール、フォードなど米国の先端企業であり、この点外資に依存する中国とは異なっていた。しかし、世界の安全保障は英海軍が、また、国際通貨・金融はロンドンのシティが握っていた。

第一次大戦後の米国は金融大国・軍事大国となるが、米国が基軸通貨国となるのは世界恐慌と第二次大戦の激動を経た後である。英国からの覇権の継承には、米国の圧倒的国力、多額の援助と共通の敵・ドイツ(と日本)の存在が大きい。

以上から見ると、産業力、貿易力は国の成長に極めて重要であり、覇権国への登竜門として必要条件だが、十分条件ではない。金融力と通貨力を備え、安全保障力と基軸通貨を備えて覇権国になれる。米国が 19 世紀末、産業大国となった時点から,覇権国になったのは、2 つの戦争を経た半世紀後のことである。

3.基軸通貨の条件

バーグステンは、基軸通貨の条件として、安全保障の優位、大きな経済力、発達した金融資本市場、エネルギーなどの経済の安全保障に強いことなどを諸条件に挙げる。いずれも、基軸通貨として、準備通貨、交換通貨、通貨の通貨の機能を果たすには必須の条件である。更に、付言すれば、国際貿易にはすべての国が参加できるが、通貨システムは階層性が高く、国際通貨になれる通貨は限られている上、基軸通貨の条件は厳しい。

III.ドル本位の力

1.金ドル本位制の IMF 体制

米国は、ブレトンウッズ協定に基き、IMF を設置し、戦後の国際通貨体制を金ドル本位制とした。圧倒的軍事力、経済力の上、戦後の米国の金保有は世界の 75%を占め、通貨体制の基礎として充分であった。しかし、欧州の金選好は強く、特にフランスはその先頭であり、獲得したドルを金に変え、米国の金準備は減り続けた。米国の金準備が 100 億ドルになった時点で、ニクソン大統領は 1971 年 8 月、ドルの金との兌換を停止し、国際通貨体制は変動制に移行した。

2.危機を経る毎に強くなったドル本位

ドルは、その裏付を失ったが、同時に金の束縛から脱却する機会でもあった。国際経済は通貨による決済がなければ一日も運営できない。折から 1973 年第一次石油危機が起こり、産油国に蓄積する巨大な過剰流動性を急激に循環させる必要があった。この機能はドル以外、金でも、SDR でもできるものではなかった。国際通貨としての金の機能は 1976 年に廃位された。

その後の 1979 年以来の第 2 次石油危機、80 年代のプラザ合意に伴う円・マルクの高騰、90 年代のアジア通貨危機があり、更に、2008 年のリーマンショックを発端とした世界金融危機と、国際通貨・金融情勢は激動、緊迫を続けたが、ドルはこの間、基軸通貨として、その機能を強めてきた。あえて言えば、ドルは危機のたびに、対抗通貨を蹴落とし、その地位を強めてきたといえる。第一次石油危機の金は発端だが、1990 年代の円高がその典型である。2008 年の世界金融危機は米国発であったが、世界が経験したのはドル不足である。その後の推移は、ドルに代わるとも予想されたユーロが、その国際通貨としての機能不全を暴露し、現在も欧州の金融危機が懸念されている。

3.世界を覆うドル決済システム

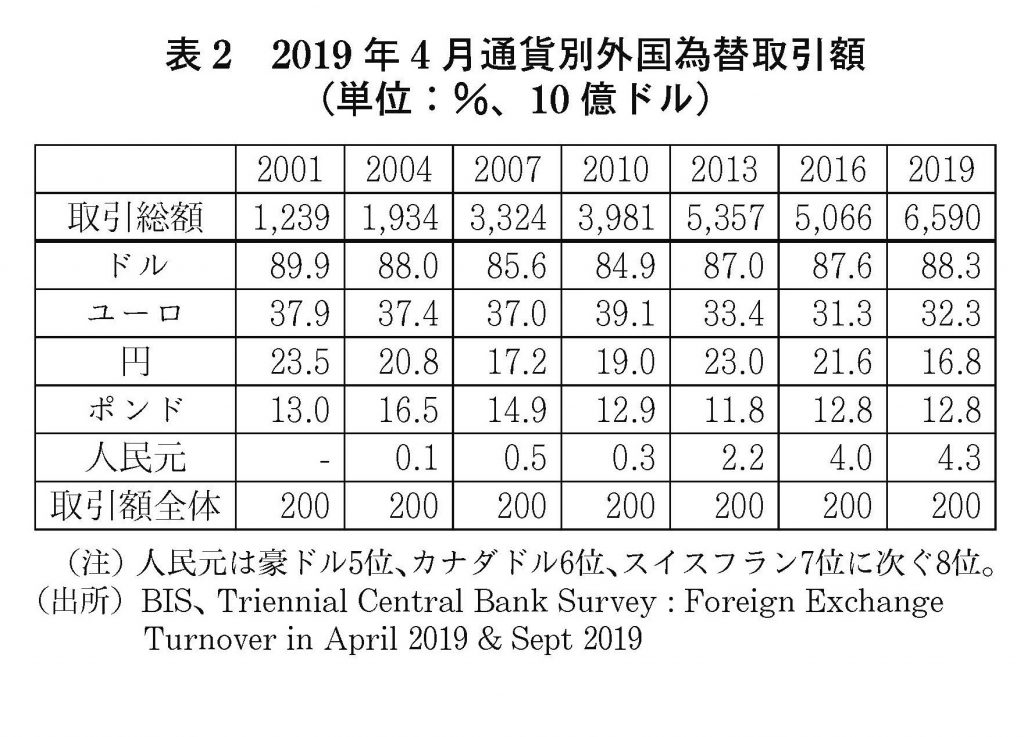

表2は、国際決済銀行(BIS)が 3 年に一度行う世界における通貨別外国為替取引の推移で、最新は 2019 年 4 月の実績である。一日の外国為替取引は 6 兆 5 千 900 億ドルで、年間にすると 2 千 405 兆ドルの巨額になる。世界の GDPの 70 兆ドル、世界輸出の年額 20 兆ドルに比べると、外国為替取引の巨大さが理解される。 その取引を通貨別にみると、米ドルが 88% であるのに対し、ユーロは 31-2%に比重を落とし、円とポンドは2割―1割を変動している。人民元は SDR 通貨ではあるが、4%とカナダドル、豪州ドル、スイスフランの後塵を拝 し て8位 で あ る 。

88%という地位は外国為替取引のほとんど すべてにドルが絡んでいることを示す。ユーロや円、ポンドは自国や地域の取引に偏在しているのに対し、ドルは世界の取引に関係し、米国に関係のない、第 3 国間の取引も広くカバーする状況である。円と人民元の取引は、直接に行われるのは少ないため、円・ドル取引とドル・元取引がドルを仲介して行われるためだが、これはドルとの取引の手数料が低いためでもある。世界の為替取引の 9 割がドルに関連するのは、米国のドル政策のためでもある。

4.ドル決済を支配するCHIPS とFedwire

米国には、ドルの決済システムとしては、米国の連邦準備銀行が運営する Fedwire(即時グロス決済資金移動システム)と民間の大口資金移動向けの CHIPS(クリアリングハウス銀行間支払いシステム)があるが、世界のドル取引は、最終的にはこの両者で決済される。

Fedwire は、加盟銀行(9300 行)で各連銀の当座預金との取引になり、主に、国内決済に使用されるが、国際取引も行われる(CHIPS の多くの銀行も加盟している)。

CHIPS(Clearing House Interbank Payments System)は民間組織で、加盟銀行は50 行に満たないが、世界の大銀行がニューヨークに支店を持つことにより(1998 年までは支店所有が加盟の必須条件)、決済に参加できる。非参加者は、CHIPS 加盟銀行に口座を開設し、間接的に決済に参加する。CHIPS はネットの決済システムだが、米国における国際ドル決済の過半を占めている。

以上と並んで、ベルギーに本拠を置く、SWIFT(Society for Worldwide Interbank Financial Telecommunication)は、国際銀行間金融・通信協会と訳される。為替業務を営む世界の銀行のほとんどが加盟しており、専用通信回線をコンピューターでつなぎ、銀行間の送金や信用状の取引情報を伝達している。

以上のように、ドルに関する決済は、上記CHIPS か、Fedwire で行われるが、SWIFT の情報も米国に伝わる。米財務省、連邦準備銀行はこれらの情報を掌握するとともに、これらの機関を通じて、ドル決済への介入の種々の手段を持っている。

IV.中国とドル体制

1.中国の懸念

李暁吉林大学経済学院院長は本誌 2019 年 7 月号において「ドル体制の金融ロジックと権力―中米貿易摩擦の通貨金融面の背景と中国の思考」において、ドル体制から見ると、巨額のドル債務に拘わらず、「ドルの衰退」あるいは「米国の衰退」はみられない。その権力の典型として、米国は SWIFT と CHIPS のネットワークを利用して、世界の金融情報を把握し、的確な金融制裁手段を行使する。中国が両システムの利用を否定されると世界の金融市場から疎外され、対抗できない。ドル体制は今後も続くが、中国はこの体制内にいることをよく認識しつつ、人民元の国際化や、日本との通貨面の協調を図るべきとする(李、2019)。

また、余永定元中国人民銀行金融政策審議委員も日経『世界鳥瞰』2019 年 7 月 29 日号の「米中、次なる懸念は金融戦争」で、米国裁判所は、6 月、中国大手 3 銀行に法廷侮辱罪として罰金を科しているが、SWIFT や、CHIPS のサービスの使用権を奪われれば、ほとんどの企業が生存できない。金融制裁に打つ手なしとする(余、2019)。

2.弱体化した中国の国際収支状況

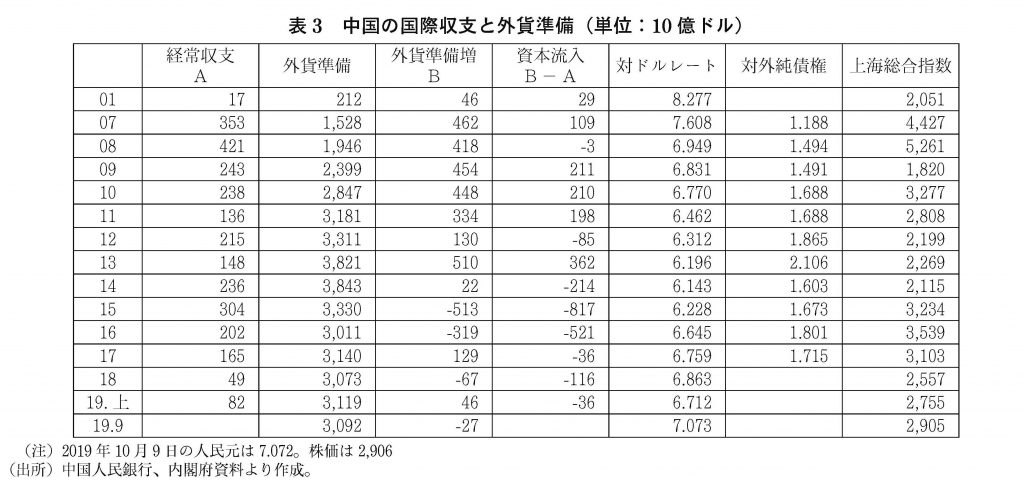

以上の状況で、中国が懸念を高めるのはその国際収支状況である。国際収支の現状は、かつての大幅な経常収支黒字は消え、資本流出の危機は続いている。表 3 にみるように、中国の経常収支黒字は、かつての 3 千億ドルを超える勢いはない。2018 年は 490 億ドル、2019 年上期は回復し、820 億ドルだが、2014 年以降資本流出が続いている(表 3 のB-A は資本の流出を示す)。2015-6 年の 8 千億ドル、5 千億ドル台の巨額な流出は止んでいるが、厳重な資本取引規制に拘わらず、現在も資本流出は続いている。このため、2014 年 6 月 4 兆ドルに達した外貨準備は 2016 年末 3 兆ドルに下落し、以後横ばいの状況にある。

更に、その外貨準備の内容だが、中国が持つ米公債 1 兆ドル余の流動性は確かだが、その他はどのくらい流動性の高い資産かは不明である(中国企業は対外資産を売却している)。更に、短期債務は増大しており、償還に追われている。中国の人民元は 8 月以降、1 ドル 7の閾値を超えている。これは、輸出にとっては好都合だが、債務の返済、資本流出抑制には不都合である。

このような状況の中国にとって、海外での証券市場での資金獲得、或いは外国基金の中国投資は歓迎するところであり、中国政府は外資の流入育成に政策を変換している。しかし、米当局が検討し、議会が進めている、中国企業の米国証券市場からの疎外、米国資金の中国投資は打撃となる。最も、世界は金余りであり、中国は、海外から資金を引いているが、シーガル上級研究員が指摘するように、米国は中国を金融的に分離すべく乗り出している。

V.米国の金融制裁

1.金融制裁の状況・準備

米国は、これまでも金融制裁を行ってきた。北朝鮮による資金洗浄に関与しているとして、2005 年、マカオにあるバンコデルタをドル決済システムから締め出す制裁を行い、同行は存亡の危機に陥った。現在もイランに対しては金融制裁の他、原油取引への制限を行っているが、ロシアに対しても、資産の一部凍結、融資制限、エネルギー開発技術輸出禁止などを行っている。更に、財務省外国資産管理室の特別指定リストに掲載されれば、個別の金融制裁の対象となる。中国中央軍事委員会装備発展部及びその部長個人が対象である。

渡邊哲也氏は、米国は 2019 年 5 月、国際緊急経済権限法 IEEPA(International Emergency Economic Power Act)を発動し、政権諸機関は制裁措置の実施を検討しているとする。IEEPA は安全保障・外交政策・経済への重要な脅威に対し、金融制裁で対応するというもので、外国人の資産没収、通貨、貿易取引の規制ができるというものであり、上記のドル決済システムからの除外は当然含まれる。当然、中国がその主な対象であり、8 月には為替操作国に指定されている。

2.金融制裁の有効性と副作用

経済制裁としては、対中関税賦課は相手国の輸出を阻害するが、米国の物価をも引き上げる。中国が報復すれば、米国も被害を被る。日本、欧州など第 3 国が漁夫の利を占める可能性があるが、これを防止するには多国間で行うことが必要だが、多国間の合意は時間を要し、しかも容易でない。

これに対し、金融制裁の効果は直接的であり、有効であり、米国単独でできる。特に、ドル決済からの締め出しは極めて効果的である。筆者は、その可能性を本誌 6 月号で指摘した。中国の主要銀行の一つへの制裁は甚大な効果があると思うが、なぜ、すぐ行わないのかである。

多くの日本の識者とこの点を議論したが、中国金融機関への制裁の効果は甚大だが、副作用は大きすぎることである。第一に、中国金融機関の一つの倒産でもその影響は他の金融機関に波及し、中国経済全般に及ぶ。

第二に、中国金融機関の倒産は、米国に跳ね返る。米国金融機関の貸し付けが焦げ付くほか、中国進出の米企業に影響する。米国の株価に悪影響する。要するに、中国の米国・世界と相互依存が大きすぎるということである。現行の制裁はイランやロシアなど隔離された国・部門に行われている。

第三に、ドル決済からの締め出しは、常日頃、ドルの特権を非難するフランスなどのドル体制への国際的批判を高める。金融制裁には正当な理由がいる。

3.金融制裁執行の条件

それでは、中国への金融制裁は行わないのか。筆者が考えるに米国は中国との分離を進め、米国に被害の少ない状況を待つ戦略なのではないか? トランプ大統領は関税戦争以来、米国と中国の隔離を進めてきたといえる。モノ、人、金の相互依存を引き離すべく、米国企業に中国を去るよう勧めてきた。同氏は2020 年の大統領選挙への関心のあまり、ニューヨークの株価が気になりすぎていると批判されているが、関税賦課については、米国経済への悪影響を最小限にしながら、2018 年から、2 年をかけて行ってきたとも言える。残りの3000 億ドルへの関税賦課は限定的である。

金融制裁については、米中間の金融分離が十 分進んで米国への被害が少ない状況を待っているといえる。大統領は米国企業に中国から離れろと言い続けている。まず、米国の中国への資金貸与を制約する。関税賦課も在中米国企業を中国のサプライチェーンから外す効果はある。あとは時期を待ち、正当な理由を見つけることである。最近のウイグルでの人権非難や香港での弾圧事件、南シナ海や台湾海峡での事件は、金融制裁の十分な口実となり得ようと考えるが、どうであろうか?

VI.日本への意味

米中が対立すれば、中国は日本に接近するとは言われてきたが、習近平総書記が国賓として来年訪日するとも報道されている。日本政府の融和とも見える路線も中国の期待を高めているともいえる。上記、李論文も通貨での日中協力を唱えるが、日銀とのスワップは中国にとって有効であろう。米中摩擦に拘わらず、多くの日本企業にとって、中国の広大な市場は、その生存・発展に必要だとして、中国への進出はつづいている。

しかし、これでよいのか。政府も、企業も状況を真剣に検討すべきでないか。基本的には 21 世紀に入ってからの日中関係は苦いものだった。尖閣では現在も日本と中国はきわどい闘争をつづけている。中国の軍事力の急激な増強には、日本も弱者の非対称戦略を考慮せざるを得ない情況である(坂本 2019b)。米国には、米中摩擦が日本に漁夫の利を提供しているとの意見があるが、米国の金融制裁が中国に行われた場合、日本にも二次制裁が適用される。米国がモノに続き、人、金を中国から分離しようとしている現実を、日本政府も日本企業も十分に検討し、いざというときの分離政策を準備する必要があることを主張する。

参考文献

- 安全保障貿易情報センター(2018)CISTEC Journal 139「米国からの制裁・規制リスクに関する留意点(まと め)」2018 年 11 月号

- 李暁(2019)「ドル体制の金融ロジックと権力―中米貿易摩擦の通貨金融面の背景と中国の思考」外国為替貿易研究会『国際金融』2019 年 7 月号

- 坂本正弘(2019)「緊張高まる米中通商交渉」外国為替貿易研究会『国際金融』2019 年 6 月号

- 坂本正弘(2019b)「米中対立の激化と日本の国防戦力」総合社会研究所『インテリジェンスレポート』2019 年8 月号

- Segal Stephanie(2019)“Break-through or Break- up? U.S.-China Negotiations and the Financial Account”CSIS Commentary October

- 渡邊哲也(2019)『中国大崩壊入門』徳間書房

- 余永定(2019)日経『世界鳥瞰』2019 年 7 月 29 日号